j9九游会24/25年度库销比进一步上升到了10.81%-九游会体育-九游会欧洲杯-九玩游戏中心官网

j9九游会

j9九游会

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

开端:湖畔新言

第一部分 2024年行情追思

2024年咱们豆类年报的题目是“区间下移,触动依旧”。咱们其时以为“2024年豆粕行情的波动区间上限较难突破2023年,尽管每年还依然会有天气炒作,但农居品在履历了2020年以来的牛市后,从21、22、23年走势来看,好意思豆可能将逐步插手到一个行情的相对千里寂期,这个阶段天气炒作的效劳也会下降,毕竟盘面仍是在高位运行了一段时辰,强度较弱的题材难以掀翻太大的海浪,关于农居品来说,强度最大的题材弥远只可来自于天气,天气只可依期关注,无法预测。”

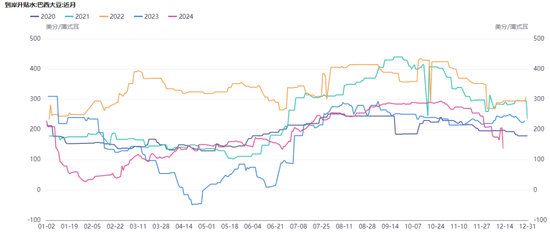

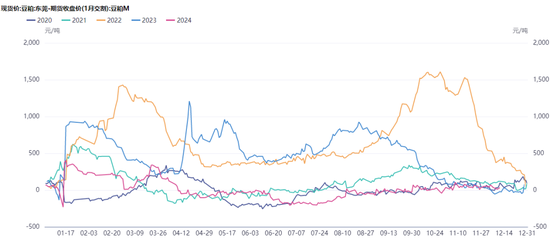

从本年前十个月的发扬来看,是顺应这一判断的,春节之前连粕主力在3000位置触动筑底,春节过后3月份起初一直到5月下旬,连粕演出了本年度独一的一波高潮行情,幅度为600点,而后开启了漫漫熊途,8月初时已跌回3000,8月初到11月上旬盘面围绕3000关隘伸开触动,流清楚这一流毒位置的韧性,随后再度插手加快下落阶段直到目昨年报撰稿时,现时似乎又回到了2024春节前后市集险峻游情怀最悲不雅的时候。也就是说2024年豆粕行情最高光的时刻仅出当今3-5月这3个月的时辰里。比起本年农产板块乃至通盘商品板块的明星品种棕榈油而言,历久以来农居品市集持仓量、市集参与度、活跃度最高的品种-豆粕的盘面表当今最近几年其实都是低于市集各样主体的预期值的。而棕榈油则是束缚超出市集从业东谈主员的表情预期。天然咱们有内容详备的油脂年报供环球参阅,在豆类年报中咱们莫得必要再去赘述油脂本年的发扬。家喻户晓,由于农居品的刚需属性,农居品的两大驱动是天气和政策。天气是不可抗力,其实莫得什么好分析的,多数是过后总结,预先只可作念出一些准确度有限的“强或弱厄尔尼诺”“强或弱拉尼娜”以过甚持续时辰的判断,天气模式真确达到不错影响行情、影响产量的程度需要“量”的累积,所谓“量变”激发“质变”,“质变”包括产量的“质变”以及行情的“质变”,行情发生“质变”或者回转了并不料味着最终产量发生了“质变”,而可能仅仅产量预期发生了“质变”。政策是国度意志的体现,咱们想说的是,近些年频繁出现的油强粕弱,一定是在政策层面的驱动,而政策可能开端于“内忧外祸”,“内忧”最典型的代表是印尼狂妄鼓吹生物柴油政策,以开脱外部动力依赖,径直提振本国棕榈油的内需,导致出口减少,前几年建议的DMO联系政策,亦然为了保证国内食用棕榈油的供给,其赶走亦然减少了出口量,最终联系政策都提振了国外棕榈油市集价钱。“外祸”主要来自于地缘政事,也就是国度之间的博弈,比如局部接触、贸易战等。再来看豆粕,国内豆粕其实也有联系的政策导向,比如衍生行业推广的“低卵白天粮”,就是在饲料中逐步减少卵白的配比,减少豆粕及杂粕的使用量,从而减少对国外油籽作物(主若是大豆)的依赖,然而这项政策导向其实是一个历久的滚动历程,需酌量畜禽、水产的可口性、肉质等身分,不可能“一刀切”短期大幅攻讦卵白添加。是以其践诺影响远不足印尼的棕榈油联系政策,印尼的政策由国度元首、联系部门追究东谈主屡次背书,至极于一种国策。另外对国内豆粕而言,近些年容易出现的入口大豆探员严格、入关市集长等问题其实是正规化的一种体现,当市集主体逐步接收之后,对市集的影响也会越来越小。也就是说本年油脂(尤其是棕榈油)完全是借助了政策(印尼政策)的东风,再加上少量小的天气题材,就容易形成燎原之势。而豆粕基本上莫得政策的有用助力,天气题材(3-5月南好意思洪涝炒作)的助力比拟有限,一朝减产幅度被部分证伪,市集将追思常态,而常态就是这两年国外大豆市集的供给是偏宽松的。是以国内豆粕在5月份之后的走势就不难走漏了,政策、天气均无显豁驱动,那市集只可去走动宽松基本面,由于价钱仍是涨了上去,似乎接下来的跌亦然一种势必。天然咱们这是一种过后挑剔,不免有“过后诸葛亮”之嫌。

是以要具体回溯一下豆粕的年度走势。2月底豆粕主力合约跌至3000隔邻,而好意思豆主力跌至1150隔邻,此时巴西大豆贴水仍是从一个同比拟低的位置回升。 连豆粕主力价钱、好意思豆主力价钱,巴西大豆贴水其时都处在一个偏低的位置,而国内衍生卑鄙也普遍保持低库存。这时如果能有一个导火索的话,那么行情将很容易被引爆。 这个导火索竟然来了,巴西大豆滋长后期南部主产区强降雨激发减产预期,尽管后期市集关于减产幅度有所证伪(只减少了200-300万吨的产量),但并不影响行情的演变。南好意思产量炒作的情怀传导到国内叠加国内卑鄙的低库存,导致卑鄙备货情怀赶快攀升,量价王人升。但践诺上好意思豆这3个月的走势是比拟感性和克制的,好意思豆从1150好意思分涨到1250好意思分,其间也履历了永劫辰的触动,其上行趋势远莫得连豆粕那么设想。也就是说好意思豆的筑底为豆粕的高潮形成了先决条目,但有了这个先决条目,不料味着行情一定能高潮。安全边缘有了,没酌量键驱动的话亦然无米之炊无米之炊。5月下旬-8月中旬,好意思豆从1250好意思分跌至955好意思分,而此时的连粕主力从3600跌至3000隔邻,并莫得进一步的深跌。连粕涨了600点,又跌了600点,各自差未几都用了3个月的时辰。而8月中旬-11月中旬这3个月的时辰,好意思豆和连粕都在底部触动运行。 注释,此时包括笔者在内,市集就容易形成一种念念维定势或者误判。也就是以为既然好意思豆跌不动了,那么连粕可能也下不去,畴昔依然是高潮预期。再来分析此时的那3个流毒点(好意思豆价钱、连粕价钱、巴西大豆升贴水),好意思豆价钱和连粕价钱处在相对低位,而巴西大豆出口升贴水并莫得。 本年巴西大豆升贴水从2月底到10月底,处在一个牢固抬升的历程中,这亦然相对比拟顺应过往的季节性走势的,10月底之后巴西大豆升贴水起初转弱了,天然此时也莫得不绝走强的根由,因为好意思国大豆要批量上市了,本年好意思国大豆产量天然也履历了“预期差”,但总体上看跟巴西一样是丰产口头。12月以来巴西豆贴水的加快下落从入口大豆资本端的角度施压连豆粕,在暂时莫得宏不雅、地缘政事身分侵犯确当下,主力机构依据基本面去作念空完全说得当年。然而当下巴西豆贴水又跌至近5年同期的偏低水平了,不绝下落的空间有多大这就不好说了。

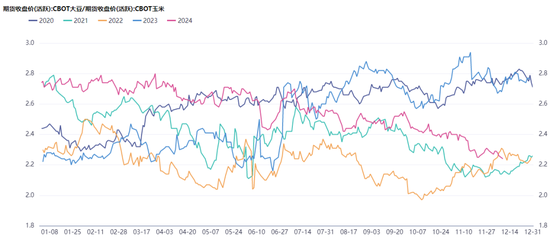

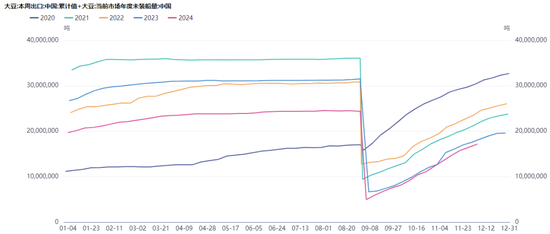

图表:2024年好意思豆与连粕活跃合约走势

在咱们以上的分析中,恒久流畅戴一个伏击的念念想,那就是“周而复始”,时刻敬畏市集,不要指望“一招鲜吃遍天”,过往研判行情的顺利教学不会一直适用。行情的大幅演变往往会与市麇集多数主体的预期相左。行情与基本面的适配度插手到了哪个阶段,这才是判断市集的流毒点,同期亦然难点。换句话说,面前盘面行情是响应了基本面的30%?70%?如故100%? 天然基本面亦然动态变化的,而政策层面的变动可能导致行情赶快转向,以致具有“一票否决权”。特朗普再次当选好意思国总统后,市集担忧中好意思之间是否会重燃“贸易战”,从而对国内豆粕行情形成渊博冲击。“加征关税”这一套路如果再来一次的话,成果天然会大打扣头。但如果套路也在变呢,是以2025年咱们重点追踪的是套路的变化。2018 年 4 月,特朗普对中国入口商品征收 25% 的关税,促使中国政府以阻挡好意思国居品动作反击。其时,巴西填补了好意思国在对华出口大豆上的缺口。后期中好意思对话达成了一定的公约,中国入口好意思国大豆份额自2018年的低点起初反弹,但近几年中国入口巴西大豆的份额再次擢升,可能更主若是一种市集步履,南好意思主若是巴西的大豆增产潜力媲好意思国大,巴西豆的性价比相关于好意思国更好,而好意思国国内生物燃料鸿沟发展较好,近些年的趋势就是出口减少、内需(国内压榨)增多,出口转内销。是以畴昔如果再次把大豆入口动作中好意思谈判的筹码之一的话,其作用包括对盘面的影响将不足2018年。好意思国能保住面前的出口份额已属不易,再想增多的话难度比拟大。近段时辰加拿大对中国制造业居品加征重税激发我国的平等反制-对加拿大菜籽进行反推销打听。国内菜油从一个深处谷底险些被渐忘的品种一跃而起与棕榈油分庭抗礼。阳光下面无簇新事,历史在重演,但不会纯粹的访佛。贸易战成为国度之间博弈的伏击筹码,也使咱们国度深切意志到了食粮安全的伏击性,尤其是2018年以后,是以咱们才会未雨磋磨、广积粮增多储备、增多自身油料教育面积提高自给率。

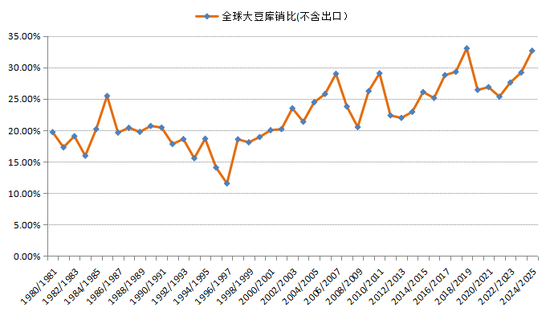

图表:全球大豆库存消费比

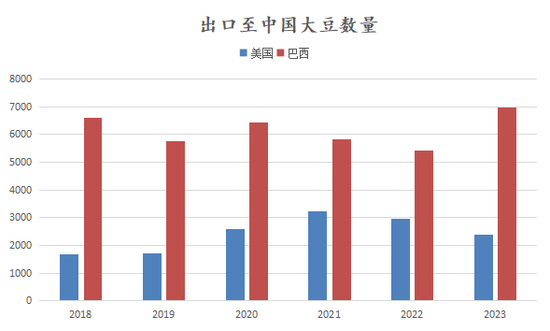

图表:好意思国、巴西出口至中国大豆数目

图表:好意思国大豆出口量、压榨量

咱们每年都在说,关于一个品种作念出年度级别的判断,难度确凿很大,是以各品种的年报多给出的是一种区间的判断,或者是基于一种模棱两头的测度(如果一定要给出一个论断的话)。最终市集都会以一种大多数东谈主出东谈主预料的方式收尾当年的行情。是以年报的主要道理可能不在于预测市集,践诺上是变量太多,无法精确预测,年报的道理在于千里淀、累积、升华、再动身。 咱们也一直在说国内卵白粕-豆粕、菜粕的锚定物在好意思豆上,近几年的情况是连粕的波动幅度要显豁超出好意思豆。从好意思豆的角度来看,市集化程度较高,市集风险处置技能丰富且老到,好意思国政府一般不去主动干与。是以如确切的莫得天气题材的话,那么大多数时候好意思豆的行情容易出现波动率不高的千里闷风物。2025年好意思豆卑鄙可能出现一个较大的变量,也就是生柴鸿沟的消费,家喻户晓,新任总统特朗普更支柱传统动力,而不太支柱新动力。而好意思豆以往的对华出口份额仍是被巴西大豆所取代,这种取代是不可逆的,好意思国国内衍生行业仍是险些莫得增漫空间,生柴鸿沟消费如果丧失一部分的话,影响亦然比拟大的。也就是说如果刨去天气题材的话,2025年好意思豆不太好涨。

接下来咱们酌量下好意思豆的资本因循,

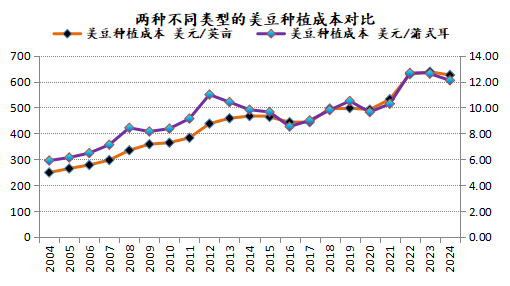

咱们对从2004年起初的好意思豆1月合约11、12月低点与教育资本进行了统计对比,好意思国农业部关于每英亩的教育资本是每半年更新一次,当年度的单产数据是每个月的供需答复更新。好意思农关于2022年的教育资本相关于前一年进行了大幅上调,主要体现出了化肥、农药、动力资本的高潮,使得好意思豆教育每英亩资本初度突破600好意思元大关,2023、2024年教育资本保管在600上方变动不大。2024年面前的单产预测是51.7蒲式耳/英亩,后期在1月供需答复中可能还会有诊疗,2024年每英亩的教育资本估量为625.29好意思元,据此估算面前好意思豆2023年教育资本为12.09好意思元/蒲式耳,这是阻挡12月供需答复的数据,1月答复发布前获利仍是收尾了,大致率会字据践诺获利情况不绝诊疗单产数据。本年好意思豆的低点为955好意思分/蒲,出当今8月16日,插手收割季后底部区间保管在970-1000好意思分/蒲之间。2019年好意思豆创下800低点的时候,教育资本在1000隔邻。而今教育资本在1200隔邻,好意思豆价钱最低触及950。在教育资本的牵制下,好意思豆价钱在24/25年度不太可能回到800的低位。如果25/26年度好意思国大豆保持跟本年类似的单产水平的话,资本也将跟本年大约持平。也就是阐来岁全年950-1000的底部区间可能并不太好跌破。

图表:好意思豆教育资本与收割低点对比

图表:好意思豆教育资本

第二部分:影响身分分析

一、好意思国大豆市集供需分析-库销比回升,好意思豆价钱低迷

1、好意思国大豆单产插手瓶颈期,近几年较难获取大突破

积年的好意思农12月供需答复一般都不会对各项数据作念出较大诊疗,有诊疗亦然微调。11月答复正处于收割季尾声,基本仍是定产。12月答复因此不会对好意思国产量作念出诊疗,不外可能会字据当下的出口及压榨程度对需求进行小幅诊疗。来年1月答复可能会对单产进行最终证据,也就是最终定产。

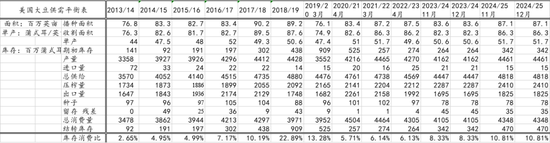

好意思农12月答复对好意思豆旧作及新作的各项数据均莫得进行诊疗,不绝保管在3.42亿及4.7亿蒲式耳,同期库销比也保管在8.33%和10.81%的水平。

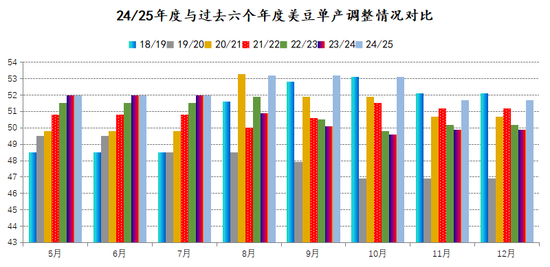

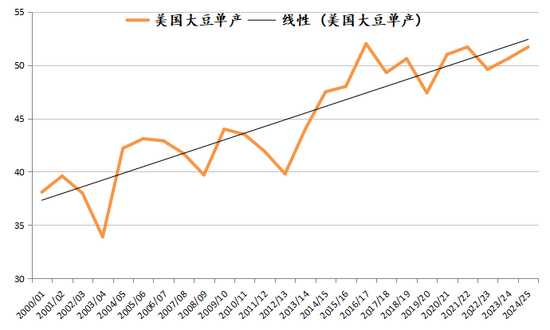

自16/17年度好意思国大豆获利了52蒲式耳/英亩的纪录单产之后,好意思国大豆年度单产擢升再度插手到了一个较难突破的瓶颈期,而此前的瓶颈期为04/05年度-13/14年度,长达10年之久,在这段时辰好意思豆的单产在40-45的区间内波动,随后14/15年度起初形成朝上的突破,但52这个位置似乎是近些年难以逾越的岑岭。跟着转基因本领的越过,好意思国大豆单产举座是道路朝上的趋势,每个道路也就意味着一个瓶颈期。咱们以为天气会影响瓶颈期内大豆单产的险峻波动,然而单产波动幅度从长周期来看可能是缩小的趋势。21/22年度的51.7是近几年单产的峰值,24/25年度面前的单产预估为51.7,畴昔仍有变数,下调的概率偏大。

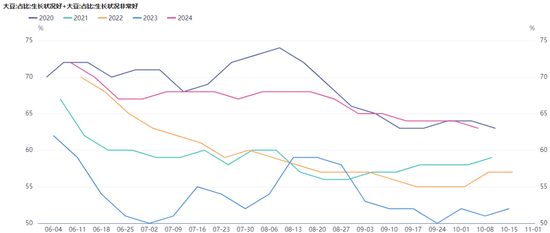

24/25年度好意思豆单产5月第一次公布的时候是52蒲式耳/英亩,跟去年一致。咱们发现近些年以来,5月份好意思农公布的好意思豆开动单产逐年提高。若播撒程度闲居的话,8月之前一般不诊断疗单产,若8月之前好意思豆主产区五风十雨的话,8月单产一般会上调,反之则视情况而定是否下调,答复发布时辰10号操纵,针对的时辰是7月底之前的作物景况,8月上旬若出现极点天气是暂不酌量在内的。本年的单产诊疗节拍跟去年23/24年度是存在显豁区别的,8月答复由于前三个月的五风十雨而大幅上调单产至53.2,随后9、10月份答复单产保管在高位,11月起初修正。翻回头来看,本年好意思豆滋长优良率跟20/21年度类似,但多数时候并不如20/21年度,其时开动单产给的不高,只消49.8蒲式耳/英亩,8月答复单产跳增到了53.3,但可能由于单月上调幅渡过大,随后就起初逐月修正,最终单产停留在51。本年的情况是8月份的单月上调幅度不算很大,11月才起初修正。 咱们不错得出这样一个论断,由于8月单产并不是实测单产,也莫得插手到流毒滋历久,是以谬误比拟大,后头大豆逐步插手老到期、获利期,8月份以后的天气景况对单产预期的影响更大。 阻挡到面前,全好意思大豆平均单产如故难以突破52这样一个流毒瓶颈。近5年单产的峰值21/22年度的51.7,其所对应确当年的优良率走势也并不是十分设想,本年的情况举座好于当年,当年是在8月下调单产,随后又逐月上调单产。优良率数据在每年的10月中旬罢手公布,6月初起初公布。 优良率不错动作响应好意思豆滋长景况的目的,但其跟单产并莫得很强的线性关系。咱们不错找到一些好意思农诊疗单产数据的规章,然而找不到通过优良率来推测单产的规章。优良率不错动作短期天气炒作的支持目的,对盘面波动确凿会有影响,但这种影响是不完全感性的,是以一般都会出现反向追思的情况。

图表:好意思国大豆供需均衡表

图表:好意思国大豆单产

图表:好意思国大豆教育面积及好意思豆滋长优良率

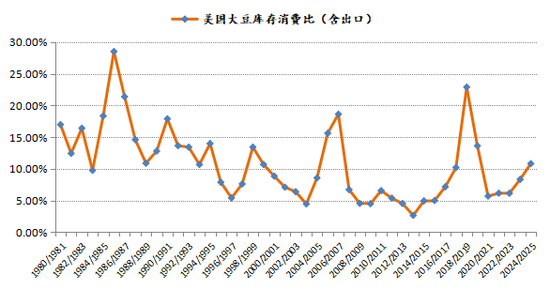

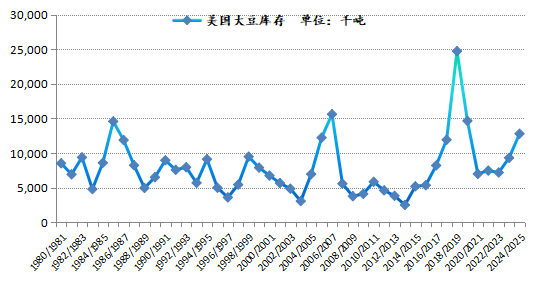

去年底的时候,23/24年度好意思豆库销比的预期值为5.87%,到了本年底23/24年度好意思豆库销比仍是上升到了8.33%,24/25年度库销比进一步上升到了10.81%。24/25年度的库销比到来岁底的时候敬佩也会发生变化,向哪个标的变还不好说,就面前的风物来说,24/25年度举座如故偏宽松的风物。

从最近几年的情况来看,6月教育面积答复的面积数据频繁小于3月教育意向答复,跟前些年是判然不同的,这有可能响应出好意思国农户关于教育大豆信心的愈发不足,南好意思产量崛起成为最大出口国,性价比优于好意思豆,2018年以后好意思豆又受到了贸易战的侵犯。 天然大豆/玉米比价亦然一个伏击的考量身分,去年大豆/玉米比价触动上行,本年上半年仍然保持在高位,因此咱们作念出判断,在播撒期天气闲居的前提下,本年6月答复可能不会比3月答复的面积减少太多。本年大豆教育面积同比增350万英亩亦然响应出了比价关系的成心风物。估量来岁,面前大豆/玉米比价再度回落,此外由于新政府对传统动力的谨防,从而对生柴动力的支柱力度减弱,来岁好意思国大豆教育面积大致率出现下降的风物。

图表:好意思国大豆库存消费比、好意思国大豆期末库存

图表:3月教育意向答复与6月教育面积答复的对比

图表:好意思国大豆玉米比价

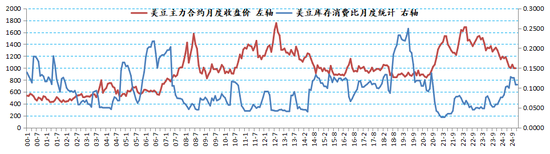

咱们将好意思国大豆库销比的月度更新数据(5月份后搬动为新作数据)与好意思豆主力合约收盘价进行对比。库销比的月度变化是影响好意思豆价钱的伏击身分之一,11月合约或者是1月合约的价钱代表的是好意思国大豆普遍上市的价钱,表面上这个时候泛泛会出现所谓的“收割低点”,践诺上低点也可能提前出现。在某种身分的作用下,盘面提前插手熊市阶段出现低点,或者说是预期前置。后头预期迟缓已毕,或者已毕不足预期,另外皮教育资本的牵制下,盘面难以再下破前低。

泛泛每月10号操纵是好意思国农业部全球作物供需答复的发布窗口期,其中酌量大豆的数据是全球豆类走动者必看数据,因此好意思农关于好意思豆自身库存消费比的紧要诊疗泛泛会导致好意思豆价钱的大幅波动。

咱们恒久以为农居品在牛市高潮历程中的顶部位置是很难判断,然而在熊市下落历程中的底部位置泛泛是有一定例律可循的,尤其是关于好意思豆这种政策扰动小,市集化程度高的品种。因此通过库销比的变化与收盘价波动之间的关系,咱们尝试去发现一些规章,经过联系性分析,如果从长线的趋势来看,2000年1月于今好意思豆主力合约月度收盘价与好意思豆库销比的联系性为-0.52,2020年8月以来的负联系扫数为-0.67。也就是说从历久来看,二者之间不是一直负联系的,而是会出现阶段性的负联系。然而当好意思豆库销比月度统计值一语气几个月同标的波动(增大或减小)的时候,二者的负联系性会阶段性增强。2018年6月-2020年6月这两年的时辰内库销比出现了险峻的剧烈波动,但好意思豆价钱在840隔邻窄幅触动,关于库销比的剧烈波动不闻不问,这段时辰中好意思贸易战、中国爆发非洲猪瘟关于好意思豆的出口需求形成了实质性的利空影响。投契资金关于好意思豆的炒作眷注很差,然而从足够价值王人集宏不雅通胀身分来看,好意思豆在840这个位置仍是是一个很低的水平了,这其实仍是奠定了好意思豆的长线大底。

2020年8月以来好意思豆库销比大趋势向下,而好意思豆价钱大趋势朝上,库销比于2021年4月份触底,好意思豆价钱于2022年5月份达到峰值,二者时辰上天然收支了1年,但从末节拍上来看,如故呈现出负联系关系的。而今好意思豆库销比出现了回调,而好意思豆价钱处在1000的整数关隘隔邻。面前的问题是好意思豆库销比在来岁5月新季供需数据发布之前是否仍是见顶,如果是的话,叠加来岁好意思国大豆教育面积可能下降的身分,好意思豆下方的因循如故比拟强的。

图表:好意思豆库销比月度统计与主力合约收盘价对比

2、好意思豆出口销售程度略好于去年,好意思国新总统上任前我国入口未见显豁好转

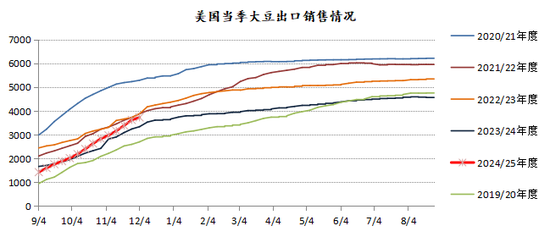

阻挡12月5日,好意思国累计出口销售2024/25年度大豆3728万吨,去年同期为3337万吨。其中销售至我国的量跟去年同期比收支不大。

图表:好意思国大豆市集年度累计销售量

3、好意思元指数与好意思豆之间的关联度不复从前,降息周期比拟成心于好意思豆的高潮

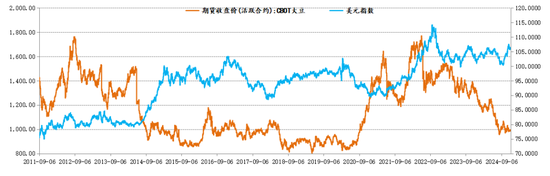

宏不雅对大量商品包括农居品价钱最径直的影响就是好意思元汇率,因为大量商品多以好意思元订价。大量商品价钱与好意思元指数存在负联系关系,好意思元走强,大量商品价钱走弱;好意思元走弱,大量商品价钱走强。这个历久规章依然被龙套了,新冠疫情之后,好意思元有用汇率与大量商品价钱之间呈现同上同下的正联系关系,下图以好意思豆为例。国外清理银行2023年3月一篇题为《大量商品价钱与好意思元》的责任论文新参议发现:尽管哄骗1986年至2022年的数据测算标明,大量商品价钱与好意思元践诺有用汇率之间呈显耀的负联系关系,但2020年末至2022年模子的模拟空虚却高达近30%。论文同期揭示了逻辑推导关系,连年来起流毒变化作用的是好意思国的出口结构,至极是在2019年前后,好意思国由传统的石油居品净入口国成为净出口国后,包括原油等大量商品价钱的升降与好意思国贸易条目之间的关系由负联系变为正联系,从而大量商品价钱与好意思元践诺有用汇率之间的关系也转呈正联系,顺应商品货币的特征。好意思元与大量商品负联系规章被龙套的具体原因可能更为复杂,这内部可能波及到好意思国与其贸易伙伴经济政策的相反、以及新冠疫情和俄乌冲突对全球大量商品供应链的冲击。面前也无法证据二者之间畴昔是否不绝正联系的关系。大豆跟商品之王原油如故有很大的相反的,在大豆的走势中宏不雅的权伏击远远小于原油。从下图中也不错看出,好意思元指数2023年年头迄今是高位触动的走势,而好意思豆价钱则是束缚的触动下行,跌至1000好意思分/蒲式耳隔邻,二者既不可说是正联系也不可说是负联系,不外不错称之为出现一定程度的背离,这种背离是否追思、以何种模样追思尚不知所以。

图表:CBOT大豆与好意思元指数

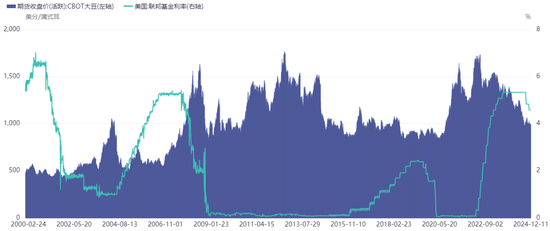

图表:好意思国联邦基金利率与好意思豆价钱

从上图不错看出,好意思联储加息周期往往对应着好意思豆的熊市,而降息周期往往对应着好意思豆的牛市,不外二者的逶迤点多数时辰不吻合,不吻合的原因天然是大豆的基本面在阐扬作用,再具体点,好意思联储对利率的诊疗一定不会酌量到什么时候起初炒大豆天气,这是两个完全不交叉的维度。具体例如,从降息的角度来看,2007-2008年,好意思联储通过一语气13次降息,将利率从4.75%降至0.25%,并保管这一低利率到2015年末。这一举措推动好意思大豆价钱插手长达8年的上升周期,自2007年9月的 991好意思分/蒲式耳升至最高1764.5好意思分/蒲式耳,高潮接近80%。从基本面的角度来看,咱们看到的是基本上4年一轮的天气市,离别出当今2004年、2008年、2012年,这几次天气市,要么北好意思减产、要么南好意思减产,要么北好意思减完南好意思减。这样一看,好像天气炒作还挺规章,可惜后头就没那么规章了,在金融投资鸿沟,所谓的规章就是用来被龙套的。2018-2015年接近于0的基准利率环境在天气的配合下,照实成心于好意思豆价钱突破历史新高。2015-2019年好意思联储有一波加息的历程,但践诺上这段时辰并莫得不绝地将好意思豆价钱不绝向下打,原因无他,资本起初阐扬作用了,不管是什么样的宏不雅环境,农居品价钱都不可无阻挡地跌破资本。21世纪初的时候,好意思豆价钱的低位还在500好意思分/蒲式耳隔邻犹豫,而到了2008年以后,为了刺激经济,全球央行大放水,好意思豆价钱的低位仍是上升到了1000好意思分/蒲式耳隔邻,因为大豆教育资本中的各个分项种子、化肥、农药、燃料、东谈主工、折旧等都在高潮,是以好意思豆的资本因循在上移。恰是由于宏不雅的低利率环境举高了好意思豆的底部因循,天然由于减产导致价钱重点举高亦然一种因循身分,但并非主导身分。2015-2019年好意思联储又开启了一波加息的操作,然而好意思豆的价钱重点并莫得进一步下移,基本上在800好意思分/蒲式耳这个位置稳住了,此时从基本面的角度大豆跌无可跌,市集各样主体仍是熟悉了新的底部区间。跟着时辰的推移,底部区间也愈加的夯实。此时利率的反向调遣将阐扬作用了,在2019-2020年期间,为应酬全球经济消弱驰新冠疫情的冲击,好意思联储将利率从2.25%迟缓降至0.25%,并保管低利率到2022年头。在此期间,好意思国大豆价钱从857好意思分/蒲式耳上升至最高1684好意思分/蒲式耳,高潮接近100%,创历史新高。此轮好意思豆的牛市滞后利率转向半年之久,也分解了宏不雅环境虽利好,但打铁仍需自身硬。为何2020年8以后好意思豆的上行走势如斯顺畅,8月10号好意思农供需答复给出超高单产预估,但8月份仍是出现干旱天气,后期单产束缚下修,是以天气升水是一方面,另一方面“中国大举采购好意思豆也饰演了极其伏击的变装,中国束缚追买好意思豆因循好意思豆沿途上行,价钱涨上去之后,中国买好意思豆也依然保持高节拍,这内部敬佩有更深档次的原因,为了实现第一阶段贸易公约仅仅“表象”,实质上中国可能是一种策略储备的念念维,不管好意思国大选的赶走如何,中好意思之间历久博弈愈演愈烈的口头不会更正,后疫情时间“广积粮”的传统念念路也具备了当代道理。”上述引号内容为笔者在当年年报内的敷陈。这内部有几个流毒词“贸易公约”、“策略储备”、“广积粮”,很显豁地缘政事在好意思豆的走势中也阐扬了很大的作用,而地缘政事、国度之间的博弈天然属于宏不雅鸿沟。与降息成果相对应的,2022年下半年,好意思联储货币政策转向,好意思元利率插手持续加息区间,此时国外大豆价钱也迟缓插手到了下行周期。由此不错看出,在降息周期中,好意思联储通过降息照实起到了刺激全球经济步履和影响汇率的作用,进而促进了大豆需求增长,助推其价钱束缚抬升至高位,然而降息归根结底仅仅提供了一个成心的外部环境,好意思豆行情的启动并不是降息主导。 降息只可算是天时、地利是基本面及天气扰动、东谈主和则是资方的认识逐步明晰一致。天时地利东谈主和三者王人聚,大行情可期。三者聚二,波动率将显豁增多。

4、非生意净多持仓与好意思豆

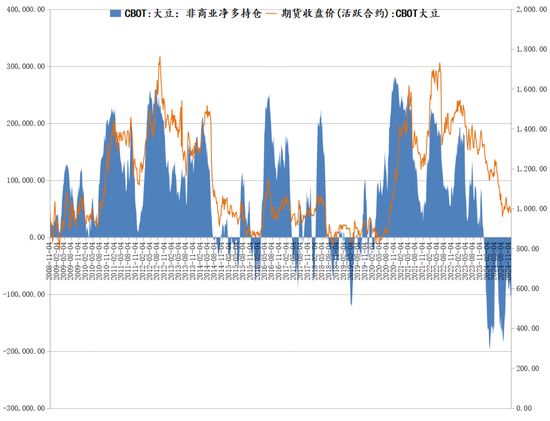

本年全球大豆供需步地进一步转宽松,从投契基金持仓来看,本年好意思豆非生意净多持仓基本上大部分时辰处于负值区域,对应着好意思豆盘面又下了两个台阶,从1200上方跌到了1000隔邻。偶然来岁净多持仓仍将在负值区域犹豫一段时辰。现时是弱拉尼娜预期,南好意思天气闲居暂无转坏迹象。

图表:非生意净多持仓与好意思豆

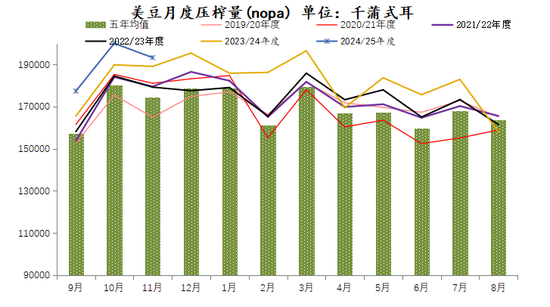

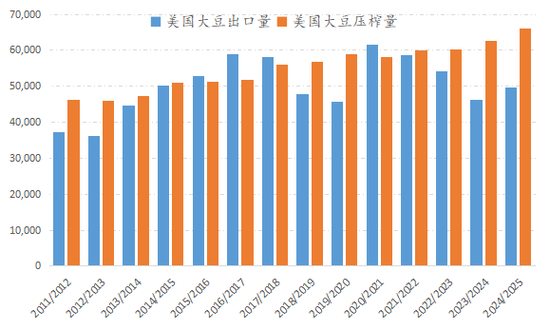

5、好意思国大豆压榨情况

好意思国大豆压榨的情况从NOPA(好意思国油脂油料加工商协会)的数据中可见条理,好意思国农业部也有月度压榨量数据,但其数据的公布相关于NOPA更为滞后,是以咱们重点关注的是NOPA的数据,NOPA的压榨量份额占比全好意思95%操纵。

24/25年度NOPA9-11月份大豆压榨量同比增4.8%,而好意思农12月供需答复估量24/25年度好意思国大豆压榨量为24.1亿蒲式耳,同比增5.4%。这一目的能否实现如故具有较大的不细目性。

好意思国榨利好,油脂生柴消费这块孝敬如故比拟大的。好意思国大豆压榨产业产能哄骗率高,产能推广慢。从近几年的趋势来看,好意思国大豆的出口迟缓让位于压榨。出口靠近来自南好意思的径直竞争,好意思豆多数时辰性价比并不占上风。2025年好意思国新任总统明确表态支柱传统动力,关于生柴鸿沟的支柱力度可能减弱。

图表:好意思国大豆月度压榨量

图表:好意思国油厂大豆压榨利润

图表:好意思国大豆年度出口量与压榨量(单元:千吨)

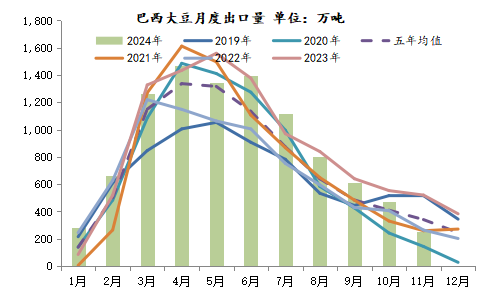

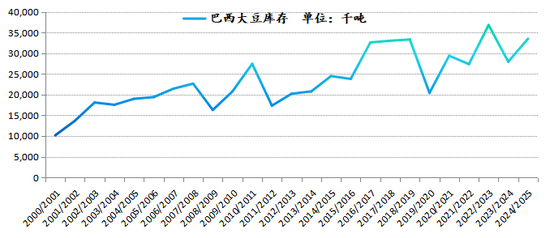

二、南好意思大豆—产量预估过早,变数较大,勿过分乐不雅2024年1-11月巴西大豆出口量为9679万吨,同比降1.5%。9月以来巴西大豆出口放慢较为显豁,体现出减产的影响。(22/23年度为1.62亿吨,23/24年度为1.53亿吨)面前USDA对巴西24/25年度大豆产量的预估是1.69亿吨,同比增1600万吨,阿根廷24/25年度大豆产量预估为5200万吨,同比增380万吨。闲居来说,四季度由于好意思国大豆起初普遍上市,巴西大豆贴水处于季节性回落的走势,本年在巴西大豆流毒滋历久之前贴水提前大幅下落,响应出弱拉尼娜预期下,市集关于巴西大豆丰产,全球供需宽松的预期较为一致,另外最近宏不雅扰动较少,市集主要依据供需基本面进行走动。另外最近的雷亚尔汇率浑沌有突破盘整区间上行的趋势,也比拟成心于巴西农户售粮。巴西贴水的提前走弱为远期炒作产量不足预期提供了空间。面前接近1.7亿吨的产量处在一个很高的水平,天气有少量风吹草动就容易出现预期差。图表:巴西大豆月度出口量

四、国内豆粕供需分析

咱们以为国内豆粕的供需分析关于豆粕现货基差的分析十分伏击,不错说供需关系径直决定了豆粕现货基差的走势。但供需关于单边期货价钱的影响力则相对有限,影响豆粕单边期价的身分许多,供需虽是其中伏击身分,但不可冷落其余身分的存在,比如投契力量、机构套保持仓等,这些身分在许多时候会取代供需上升为豆粕期价的主要矛盾。

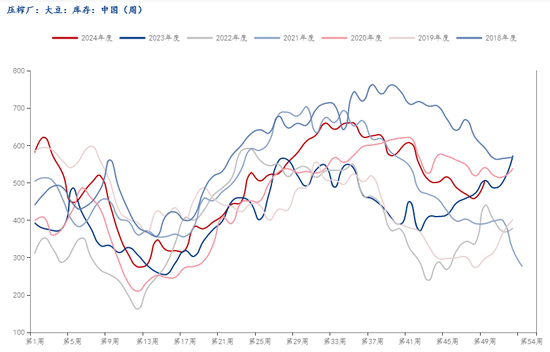

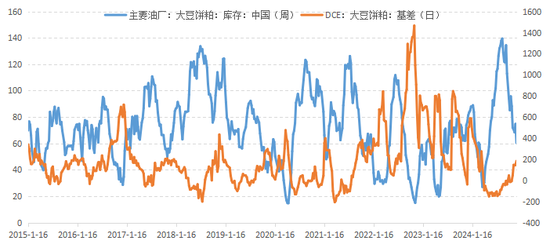

油厂豆粕库存也存在一定季节性规章,年内库存高点一般出当今7月份,主要因为春节后油厂开工率逐步回升,而6、7月份的大豆入口也会达到年内岑岭,春节后的需求则是平缓规复,形成油厂豆粕库存积压,库存低点一般出当今春节后(春节长假的浪掷及油厂开机率下降)和年底(传统消费旺季)。库存的高点一般对应着现货基差的阶段性低点, 库存的低点一般对应着现货基差的阶段性高点。

本年1季度由于到港量偏低,油厂豆粕库存的放慢比拟快,同期卑鄙延续上一年度4季度关于需求的悲不雅情怀保管低库存策略。此时叠加巴西天气炒作,连豆粕盘面炒作了一波高潮行情,现货基差、5-9价差有一波倏得的拉涨,但潜力不足,举座而言,这波高潮,

现货的高潮幅度不如期货,基差并莫得太好的发扬,践诺上通盘2024年基差都处于一个低位运行的态势,非论期货是涨是跌,现货随同的意愿都不太浓烈。但有少量不错敬佩的是,现货基差如果历久处于低位的话,卑鄙会一直保持低库存的策略,如果畴昔际遇某个比拟大的刺激身分,基差也会和盘面单边一样出现“盘久必有行情”的风物。2022年、2023年豆粕跨月价差都出现过比拟极点的情况,主要源于海关入口管控趋严,这种情况在本年依然存在,然而莫得掀翻什么海浪。相通一种题材,其成果往往是“一饱读作气再而衰三而竭”,或者是“再一再二不再三”。不外关于农居品来说,天气题材恒久是不灭的主题。2024年大部分时辰关于北好意思、南好意思大豆滋长来说,天气都是比拟顺利的。供应端莫得题材,需求端也莫得亮点,豆粕也就莫得太大的行情,沦为了本年大火的油脂尤其是棕榈油的陪衬。

本年在好意思豆持续走低,油脂大爆发的布景下,国内大豆盘面榨利显豁好于去年,也刺激了国内大豆买船量,2014年1-11月我国大豆入口量达到了9708万吨,同比增5.6%。

图表:巴西豆、好意思西豆盘面榨利

图表:国内大豆月度入口量及压榨量

图表:天下主要油厂大豆库存、豆粕库存

图表:天下主要油厂豆粕未实行合同量、表不雅消费量

图表:豆粕1月基差、5月基差

图表:豆粕跨月价差

图表:豆粕跨月价差

图表:油厂豆粕库存与基差

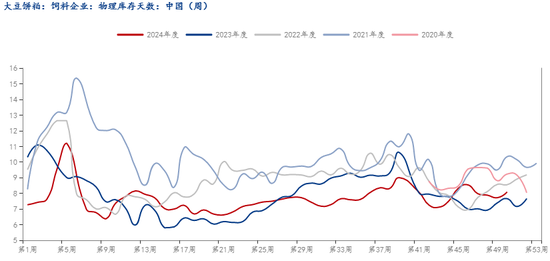

图表:饲料企业豆粕库存天数

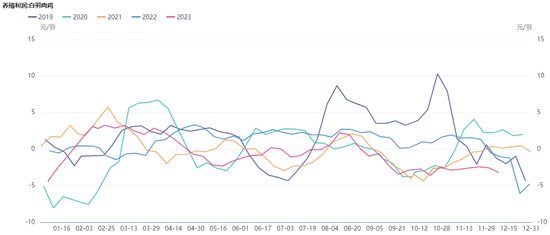

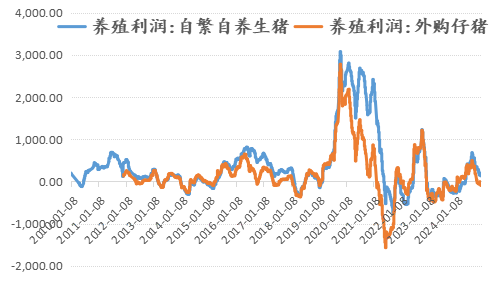

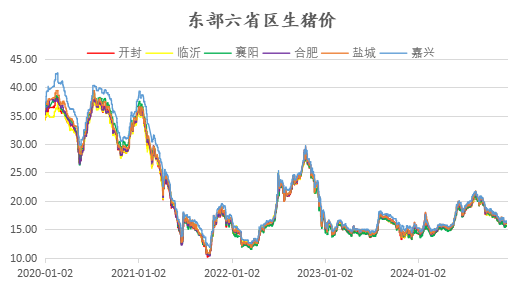

猪周期“镌汰”,猪价对需求节拍影响大。

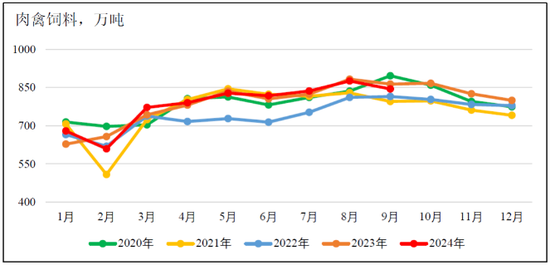

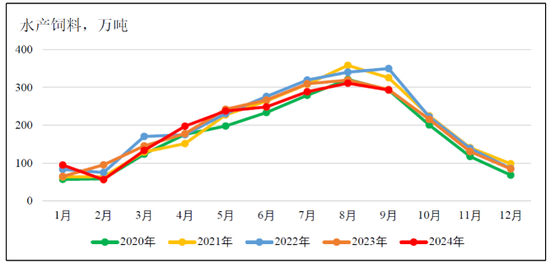

在通盘卑鄙衍生中,生猪的影响力恒久是最大的。因为从肉禽的衍生利润来看,波动频率很快,一年之内就不错波动多个来去,因为其滋长周期短,是以产能的诊疗要比生猪快得多。因此肉禽饲料需求的年度波动相对有限。水产衍生的季节性相等显耀,同比的变化也不太大。

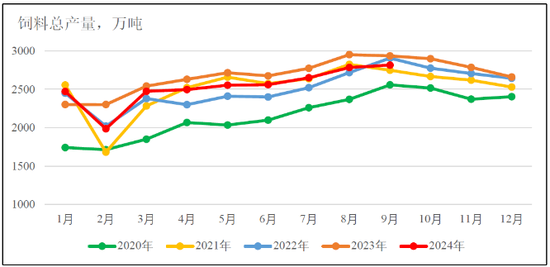

饲料工业协会数据流露,2024年1-10月,饲料总产量25529万吨,同比减少4.4%,其中配合料产量同比减少4.2%,浓缩料产量同比减少11.1%,添加剂产量同比减少0.9%。

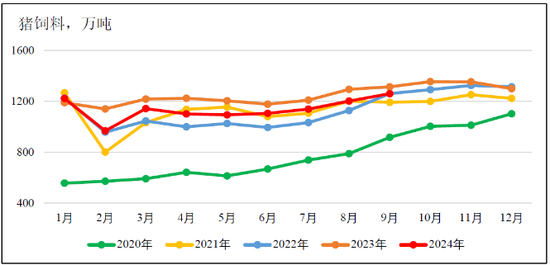

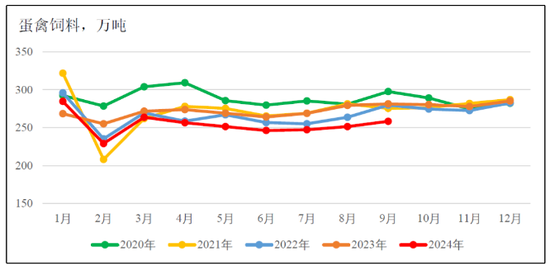

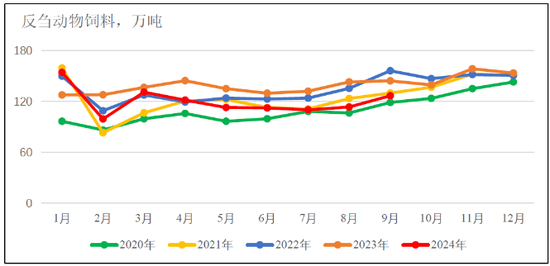

饲料工业协会数据流露,前三季度,天下工业饲料总产量22787万吨,同比下降4.3%。其中猪饲料产量10229万吨,同比下降6.8%。蛋禽饲料产量2288万吨,同比下降5.9%。肉禽饲料产量7053万吨,同比增长0.5%。水产饲料产量1859万吨,同比下降2.8%。反刍动物饲料产量1081万吨,同比下降11.4%。由此不错看出,依然是猪饲料孝敬的变动最大。

按照钢联的数据,截止到第50周,2024年豆粕表不雅消费量同比增幅为1.62%。累计提货量同比增3.4%。饲料产量下降而豆粕消费量上升,可能分解跟着豆粕价钱的大跌,性价比擢升,豆粕添加比例有所上升。毕竟如果价钱合适的话,除了菜粕在某些水产饲料中的刚需除外,豆粕动作卵白原料的衍生成果如故最佳的。

图表:白羽肉鸡、蛋鸡衍生利润

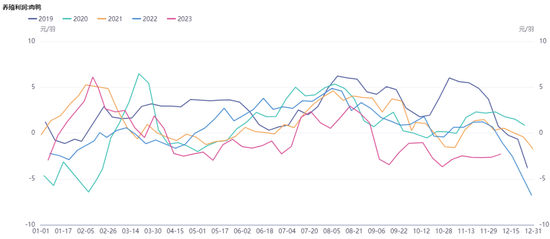

图表:生猪衍生利润

图表:饲料工业协会前三季度饲料产量数据

图表:饲料工业协会前三季度饲料产量数据

图表:饲料工业协会前三季度饲料产量数据

图:生猪期货东部六省交割区域现货价钱走势图

图:国内生猪存栏及能繁母猪存栏

第三部分:2025年行情估量

笔者以为年报的道理主要在于关于现存的基本面进行归纳,复盘当年一年的走势,总结成败得失,至于对畴昔一年走势的估量其实道理并不大。因为市集变化万端,即等于预测对了来岁的大标的,若主理不准节拍,最终仍然是输家,关于全年节拍的主理难度很大,需要对市集进行持续考究的追踪。

从以上的分析咱们不错看出,在不出现极点天气、厄尔尼诺拉尼娜抖擞模式中性的情况下,豆粕高潮行情容易出当今上半年,尤其是在春节过后供需双弱的时候,此时豆粕往往处在相对低点,如果好意思豆价钱、巴西大豆贴水也相通处在低位的话,卑鄙补货行情以及南好意思天气炒作会带动行情出现反弹。当年几年在3-5月之间豆粕都出现了高潮行情的启动点,险些无一例外。本年的案例更为典型,上文仍是胪陈,不再赘述。

现时2024年年底,巴西大豆贴水提前大跌,好意思豆与连粕走势背离,到底是契机如故陷坑?咱们以为都有可能。在农居品处于增产周期,需求可能出现结构性变化、宏不雅扰动项暂时减少的布景下,农产板块12月份举座下行,情怀的宣泄不会很快收尾。天然宣泄过度的情怀遇上少量无意也会出现抨击性反弹。这就是契机和风险并存。

好意思豆、南好意思豆丰产口头在好意思豆盘面上体现较多,盘面仍是插手到低波动率阶段。好意思豆受自身教育资本人分的因循,下行空间受限,南好意思豆的丰产口头若想不绝体现,应该主要体当今自身升贴水上。

字据面前的大豆/玉米比价以及好意思国新任总统的动力政策导向推演,来岁好意思豆教育面积可能缩减,但出口和内销均比拟悲不雅,况且25年全球大豆可能依然处在供应规复周期中,好意思豆历久如故不太好涨。

宏不雅层面,好意思元指数与好意思豆走势背离,然而历史规章仍是龙套,无法判断是否追思以及以何种模样追思;好意思联储降息周期一般都会对应着好意思豆接下来的牛市,但其传导朋友意思豆的高潮时辰跨度可能在半年以上,况且降息节拍也存在变数。

好意思国新任总统上台后,新一轮贸易战是势必,大豆亦然伏击筹码,然而今时不同往日,对国内实质影响近乎为0,更多地是阶段性的情怀影响,情怀影响也有减弱的迹象。

国内豆粕2024年2季度以后在盘面榨利好转的推动下,入口量大幅增多,增幅杰出豆粕消费天然增幅,现货市集情怀历久被压制。基差、价差恒久低位运行,以往的国内题材天然也存在,效劳仍是大打扣头。2025油脂牛市口头或告一段落,畴昔若油脂不可持续坚挺从而保持较好榨利的话,国内买船将减少,供应端主动调控。

一言以蔽之,豆粕远期估值仍是偏低,但未能细目触底,25年1季度跟24年同期类似,应该更成心于豆粕多头。2025年的宏不雅扰动项阻截冷落。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵念念远 j9九游会