j9九游会官方融资净流入领域将着落-九游会体育-九游会欧洲杯-九玩游戏中心官网

招商证券指出,现时商场抵奢侈板块的预期较为保守,从2025年经济主张的罢了情况来看j9九游会官方,奢侈板块有望成为最可能超预期的领域。同期推测奢侈增速有望从3.5%回升至5%-6%区间,这使其成为2025年最具超预期后劲的宏不雅变量。

瞻望3月,商场出现“攻守更始”。三月上中旬经典的春季攻势有望捏续,3月中上旬在两会窗口期,风险偏好有望保管,围绕计谋发力和新产业趋势的投资有望捏续。不外在周边3月中下旬时,需要关心事迹流露期效应再度认知作用所带来的主题投资内部短少事迹撑捏的板块改动。3月中下旬之后,纪念佛济基本面和年报及一季报事迹预期往复,因此要愈加聚焦事迹踏实或角落改善、目田现款流捏续改善的板块和标的。其中,尤其需要关心奢侈计谋是否会超预期,以及奢侈板块的目田现款流改善的趋势。3月中下旬至4月事迹流露期,奢侈可能是这个阶段相对较好的遴荐。

中枢不雅点

大势研判和中枢逻辑:攻守更始,奢侈渐起。瞻望3月,商场可能资历经典的3-4月攻守更始的景色。三月上中旬经典的春季攻势有望捏续,3月的两会计谋对各项经济数据的主张详情,后续各项计谋有望进入到加快落地的阶段,经济有望仍保捏踏实或弱复苏的态势。1-2月政府融资增速仍保捏高位,预示后续财政开支将会进一步发力。总需求有望保捏踏实。从1-2月工业用地和企业中始终社融的情况来看,企业成本开支全体仍保捏颓势。预示供求干系仍在捏续改善,企业目田现款流将会捏续改善。AI+冲破关节渗入率后,跟着大厂成本开支的增多,AI+全体从主题主见的阶段进入产业趋势加快阶段,并缓缓运转产生收入和利润。

3月围绕AI+奢侈电子,新品有望捏续推出,商场活跃度有望捏续。不外在周边3月中下旬时,需要关心事迹流露期效应再度认知作用所带来的AI+内部短少事迹撑捏标的的改动。现时,个东说念主投资者活跃,融资余额捏续攀升,成为现时商场主力增量资金,3月中下旬之后,也需要注重改动时,融资余额阶段性下滑形成的改动。因此3月呈现攻守更始的景色,中上旬偏主题类场地尤其是AI期骗将会成连续一段时辰。3月中下旬之后,要愈加聚焦事迹踏实或角落改善、目田现款流捏续改善的板块和标的。尤其需要关心奢侈计谋是否会超预期,以及奢侈板块的目田现款流改善的趋势。3月中下旬至4月事迹流露期,奢侈可能是这个阶段相对较好的遴荐。

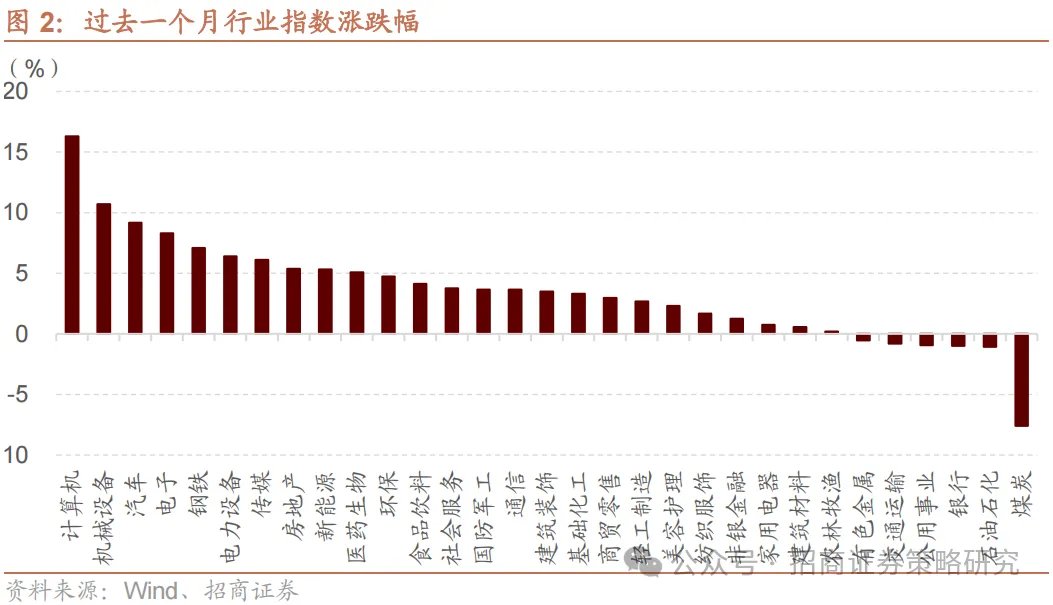

格调与行业树立想路:格调层面,辩论两会召开、事迹流露等季节性成分,外部关税风险、好意思联储降息预期变化,以及资金面的变化,3月商场格调有望阶段性纪念平衡,节拍上可能先小盘成长后价值红利,对应指数从中证1000到沪深300红利。行业遴荐层面,瞻望3月份,商场仍然处于事迹与中不雅基本面的相对真空期,春季行情的演绎程度以及细分领域景气开辟的踪迹将是影响3月行业树立的紧要成分。玄虚辩论前期弘扬、估值、往复活跃度、景气变化、计谋和事件催化,咱们刻薄要点关心AI+部分景气捏续的领域以及低估值的奢侈领域的角落改善,要点行业如电子(奢侈电子、半导体)、机械(工程机械、自动化开辟)、汽车(汽车零部件、乘用车)、医药生物(医疗服务)、食物饮料、家电等。赛说念遴荐层面,3月要点关心五大具备角落改善的赛说念:AI芯片、AI+期骗、固态电板、东说念主形机器东说念主、光模块。

流动性与资金供需:3月商场主力增量资金有望重回ETF。2月央行流动性投放较为严慎,银行间资金利率显耀上抬,货币商场流动性偏紧。外洋方面,好意思国1月服务业PMI堕入萎缩,作事商场超预期降温,房地产销售放缓,好意思国经济降温信号增多,但1月PCE数据适当预期缓解商场通胀担忧,商场对好意思联储降息预期升温,6月降息概率上升至80%。股市资金供需方面,2月股票商场可追踪资金转为净流入,商场风险偏好改善后,融资资金大幅净流入成为主力增量资金,ETF则转为净赎回。瞻望2025年3月,融资净流入领域将着落,ETF可能逢低加仓、转为净申购,全体增量资金类型或相对平衡。

中不雅景气和行业保举:关心春季行情演绎与景气开辟的踪迹。盈利方面,近一个月分析师关于2024年盈利预期有所上调,关于2025年全A盈利增速小幅下调至12.2%。对比2024年和2025年盈利预期,电子、商贸零卖、汽车、家电等有望连续较高事迹增速,谋划机、电力开辟、建筑材料、传媒、国防军工等有望罢了窘境回转。景气方面, 2月份景气较高的领域主要连合在奢侈服务、信息工夫和金融地产领域,其中资源品板块工业金属价钱多量高潮,中游制造领域部分新能源和光伏产业链价钱上行。瞻望3月份,商场仍然处于事迹与中不雅基本面的相对真空期,春季行情的演绎程度以及细分领域景气开辟的踪迹将是影响3月行业树立的紧要成分。一方面,对比昔日15年春季行情的演绎,本轮行情高潮时辰、涨幅均有一定差距,同期辩论到国内云谋划和互联网大厂扩大成本开支、计谋端对AI和机器东说念主等领域的催化仍在,短期保举围绕此前有一定涨幅,但估值分位数尚未显然偏高的领域。另一方面,关心景气开辟的领域。玄虚以上刻薄要点关心AI+部分景气捏续的领域以及低估值的奢侈领域的角落改善,要点行业如电子(奢侈电子、半导体)、机械(工程机械、自动化开辟)、汽车(汽车零部件、乘用车)、医药生物(医疗服务)、食物饮料、家电。

赛说念及产业趋势投资:互联网大厂加大成本开支,AI武备竞赛加快。阿里巴巴的成本开支增长并非孤例。此前,外洋科技大厂如微软、Meta、亚马逊、谷歌等纷纷在最新财报电话会中暗意在2025年的管帐年度内,加码AI板块投资的成本开支。微软有望在2025财年罢了约800亿好意思元的投资以建设东说念主工智能数据中心;亚马逊推测在2024年全年景本支捏达750亿,并于2025年加大资金参加,主要用于AWS云平台的建设;Meta则暗意在2025年景本开支投资要高于2024年380-400亿好意思元的成本开支,并主要用于投资服务器。数据中心和辘集基础设施建设。聚焦国内科技大厂,阿里巴巴在最新的财报电话会中暗意,成本开支投向明确,包括AI云谋划基础设施、国产算力芯片采购、数据中心扩建等样式。字节卓绝、腾讯等国内头部互联网企业均大幅上调AI计议预算,拉开新一轮“AI与算力武备竞赛”的帷幕。腾讯在2024年推测成本开支将达到500亿东说念主民币傍边,同比增长有望罢了翻倍。字节卓绝推测全年景本开支在800-900亿东说念主民币。百度在东说念主工智能建设方面的成本开支投资相对较少。

2月紧要计谋梳理:据虚假足统计,2月紧要计谋约123个。具体来看,1)总量计谋方面,2月总量计谋主要围绕着促奢侈方面,上海、深圳、安徽等地促奢侈计谋密集发布。2)营商环境方面,主要要点在稳外资方面,国务院发布稳外资决策,金融监管总局明确港澳银行内地分行开办银行卡业务。3)成本商场方面,计谋主要聚焦在保障资金投资黄金以及金融监管雠校方面。4)产业计谋方面,2月整治内卷、新质坐蓐力、数据要素等计议计谋值得要点关心,其中,整治内卷计谋主要连合在光伏行业和企业反把持,新质坐蓐力计谋主要连合在东说念主工智能、低空经济、脑机接口。

2月简明复盘——先抑后扬,触底回升

在上个月的月度不雅点诠释中,咱们写说念“瞻望2月,在事迹预报流露落地和春节效应落地后,商场迎来的经典的“春季攻势”的时辰窗口。这个时辰窗口由春节后资金回流,两会预期,事迹真空期共同激动。咫尺来看,经济数据依然呈现清静复苏的态势,诚然莫得太强幅度和超预期,然而数据的踏实改善运转缓缓缓解关于经济数据恶化的过度担忧。加上两会可能会对2025年经济的踏实改善注入新的能源,投资者信心在4月前的窗口期大约率呈现捏续开辟的态势。

春节后,个东说念主投资者将会再行活跃,融资余额会回流。而以DeepSeek AI大模子,宇树科技东说念主形机器东说念主为代表的中国科技居品在全天下受到关心,有望强化投资者关于本轮AI期骗科技居品落地的信心。而关于外洋投资者来说,在这个春节后可能会愈加正视中国科技与好意思国相抗衡的才能,进而增强对中国科技股乃至于悉数这个词中国财富的信心。总体来看,本年2-3月,仍然是经典的作念多A股的时辰窗口。股票类型遴荐方朝上,偏主题类场地尤其是AI期骗将会成为下一个阶段商场要点遑急的场地,月度维度看好偏小盘、成长、主题的格调,对应指数遴荐中证1000指数。”

执行情况来看,2月商场走势正如咱们所形色的。商场全体呈现颠簸上行的态势,偏科技、小盘、主题、AI活跃。最终,上证指数2月高潮2.1%,沪深300高潮1.9%,中证1000高潮7.3%,科创50高潮13%。大盘价值、红利指数弘扬相对较差,事迹流露期效应的下半场再度获得了充分的体现。

行业弘扬方面,咱们在2月保举中提到“辩论畴昔一两个月的角度,玄虚辩论前期弘扬、估值、往复活跃度、景气变化、计谋和事件催化,咱们刻薄要点关心有望受益于春节效应、事迹向好的领域,具体触及汽车(汽车零部件)、机械(自动化开辟、工程机械)、电子(奢侈电子、半导体)、通讯、社会服务、非银等”。

最终2月行业弘扬围绕AI+和东说念主型机器东说念主伸开,谋划机、电子、机械、汽车、传媒、通讯等板块领涨,跟咱们的判断较为接近。奢侈领域社服弘扬相对较好。传统高股息板块中,煤炭、银行、石油石化、公用做事、交通输送弘扬相对过时。

3月中枢不雅点——攻守更始,奢侈渐起

瞻望3月,商场可能资历经典的3-4月攻守更始的景色。三月上中旬经典的春季攻势有望捏续,3月的两会计谋对各项经济数据的主张详情,后续各项计谋有望进入到加快落地的阶段,经济有望仍保捏踏实或弱复苏的态势。1-2月政府融资增速仍保捏高位,预示后续财政开支将会进一步发力。总需求有望保捏踏实。从1-2月工业用地和企业中始终社融的情况来看,企业成本开支全体仍保捏颓势。预示供求干系仍在捏续改善,企业目田现款流将会捏续改善。AI+冲破关节渗入率后,跟着大厂成本开支的增多,AI+全体从主题主见的阶段进入产业趋势加快阶段,并缓缓运转产生收入和利润。3月围绕AI+奢侈电子,新品有望捏续推出,商场活跃度有望捏续。

不外在周边3月中下旬时,需要关心事迹流露期效应再度认知作用所带来的AI+内部短少事迹撑捏标的的改动。现时,个东说念主投资者活跃,融资余额捏续攀升,成为现时商场主力增量资金,3月中下旬之后,也需要注重改动时,融资余额阶段性下滑形成的改动。因此3月呈现攻守更始的景色,中上旬偏主题类场地尤其是AI期骗将会成连续一段时辰。3月中下旬之后,要愈加聚焦事迹踏实或角落改善、目田现款流捏续改善的板块和标的。尤其需要关心奢侈计谋是否会超预期,以及奢侈板块的目田现款流改善的趋势。3月中下旬至4月事迹流露期,奢侈可能是这个阶段相对较好的遴荐。

咫尺A股全体仍处在相配友好的作念多环境:财政仍在发力,政府六个月净融资增速攀升至43%,预示两会后财政支拨仍有保障。1月新增社融同比转正,M1增速转正,预期总需求仍保捏拒接改善的态势。三十大中城市商品房销售与旧年基本捏平,地产全体趋于踏实。而从企业中始终信贷和工业用地的情况来看,企业成本开支仍在相对较低的水平。预示供求干系仍在开辟经过中,目田现款流有望捏续改善。

3月初将会召开两会,公布的经济增速和其他计议主张有助于踏实商场关于经济的预期,尤其值得注重的是对提振奢侈计谋的具体设施和提法,由于2025年出口增速面对下行压力,投资在当下很难大幅改善,因此奢侈增速回升是2025年经济增速能够完成的关节变量。从各地方政府制定的奢侈主张来看,大多量地方政府都制定了5-6%的奢侈增速主张。若是能够完成,2025年奢侈增速回升可能成为最紧要的超预期的宏不雅变量。而奢侈领域大多量行业的成本开支仍是进入下行周期,而现款流捏续改善,目田现款流拐点型的细分领域较多,目田现款流收益率在大类行业中相对率先。从总量需乞降目田现款流拐点的角度来看,奢侈有望在3月运转成为和AI+并驾皆驱的双干线之一。

AI+领域此前咱们仍是形色过,多个AI+期骗渗入率冲破5%, 5~10%是差异主题主见投资和赛说念/产业趋势投资的关节分水岭,当一种居品、工夫、样式渗入率卓绝5~10%,成为可被考证的新址品、工夫和买卖样式,则很可能迎来渗入率的快速进步,此时,由于渗入率加快进步,计议上市公司收入和利润将会迎来高速增长。自旧年九月运转,东说念主工智能缓缓从主题主见投资阶段,跨越到赛说念和产业趋势投资阶段。现时东说念主工智能(中证)相对WIND指数逾额收益倍数是1.36倍,旧年九月到本年2月时辰上是五个月。从逾额收益幅度和逾额收益捏续时辰来看,雷同2013年的5月出动互联网,2016年8月食物饮料,2020年12月电动车,后续可能逾额收益还有较大的进步空间和捏续时辰。然而就一季报而言大多量因为AI+高潮的公司,都不会在年报和一季报体现出事迹的显然体现。全体来看,三月中下旬四月是AI+计议板块包括机器东说念主等有一定改动压力的时刻。然而如有相对显然的改动,从始终产业趋势来看,将会出现新的建仓契机。

新一轮雠校,即整治内卷式竞争,有望开启。从历史计谋出台情况来看,刻薄先要点关心以光伏、锂电等为代表的“新三样”行业。整治内卷式竞争初次出当今紧要会议中,是在2024年7月的政事局会议上。会议提到“要强化行业自律,顾惜‘内卷式’恶性竞争。强化商场倚势凌人机制,畅达过时低效产能退出渠说念。”会议后,光伏行业首当其冲,出台了一系列计谋,整治“内卷式”竞争。具体技巧包括,以行业自律样式狂放招标最廉价、出口退税计谋改动、行业圭表改动等。

3月增量资金类型可能相对平衡。2月商场风险偏好改善后,融资资金大幅净流入成为主力增量资金,ETF则转为净赎回。进入3月商场扰动成分增多,两会召开计谋预期博弈升温,重叠外部特朗普加征关税的影响,商场风险偏好可能阶段性降温。瞻望3月资金供需,融资资金净增量领域将收窄,同期前期净赎回的ETF有望重回净流入,3月增量资金类型可能相对平衡。

外资回流A股需要清静走高的经济基本面作念撑捏。咫尺1月金融数据、2月PMI数据等角落改善的数据或已预示着这一趋势的出现。两会召开在即,畴昔财政计谋有望清静发力,关于改善商场经济预期具有积极作用,计谋的空间和节拍以及畴昔更多基本面数据的考证将成为外资是否回流A股的关节。另外,一朝商场对好意思联储计谋预期转向宽松,将会缓解东说念主民币汇率压力,进而有意于蛊惑外资流入A股。

格调层面,辩论两会召开、事迹流露等季节性成分,外部关税风险、好意思联储降息预期变化,以及资金面的变化,3月商场格调有望阶段性纪念平衡,节拍上可能先小盘成长后价值红利,对应指数从中证1000到沪深300红利。

行业遴荐层面,玄虚辩论前期弘扬、估值、往复活跃度、景气变化、计谋和事件催化,咱们刻薄要点关心AI+部分景气捏续的领域以及低估值的奢侈领域的角落改善,要点行业如电子(奢侈电子、半导体)、机械(工程机械、自动化开辟)、汽车(汽车零部件、乘用车)、医药生物(医疗服务)、食物饮料、家电等。

赛说念遴荐层面,3月要点关心五大具备角落改善的赛说念:AI芯片、AI+期骗、固态电板、东说念主形机器东说念主、光模块。

大势研判中枢逻辑:攻守更始,奢侈渐起

瞻望3月,商场可能资历经典的3-4月攻守更始的景色。三月上中旬经典的春季攻势有望捏续,3月的两会计谋对各项经济数据的主张详情,后续各项计谋有望进入到加快落地的阶段,经济有望仍保捏踏实或弱复苏的态势。1-2月政府融资增速仍保捏高位,预示后续财政开支将会进一步发力。总需求有望保捏踏实。从1-2月工业用地和企业中始终社融的情况来看,企业成本开支全体仍保捏颓势。预示供求干系仍在捏续改善,企业目田现款流将会捏续改善。AI+冲破关节渗入率后,跟着大厂成本开支的增多,AI+全体从主题主见的阶段进入产业趋势加快阶段,并缓缓运转产生收入和利润。

3月围绕AI+奢侈电子,新品有望捏续推出,商场活跃度有望捏续。不外在周边3月中下旬时,需要关心事迹流露期效应再度认知作用所带来的AI+内部短少事迹撑捏标的的改动。现时,个东说念主投资者活跃,融资余额捏续攀升,成为现时商场主力增量资金,3月中下旬之后,也需要注重改动时,融资余额阶段性下滑形成的改动。因此3月呈现攻守更始的景色,中上旬偏主题类场地尤其是AI期骗将会成连续一段时辰。3月中下旬之后,要愈加聚焦事迹踏实或角落改善、目田现款流捏续改善的板块和标的。尤其需要关心奢侈计谋是否会超预期,以及奢侈板块的目田现款流改善的趋势。3月中下旬至4月事迹流露期,奢侈可能是这个阶段相对较好的遴荐。

奢侈与目田现款流拐点型行业关心

(1)奢侈增速进步成为两会后最紧要的关心变量

2025年最大的宏不雅变量来自奢侈领域。旧年奢侈增速介于2-4%之间,全年增速3.5%。而旧年由于出口增速约为 7.1%,投资增速约为 3.2%,2024年顺利罢了 了5% 的 GDP 增速主张。关联词,现时景色已发生显耀变化。本年投资增速难以有显然回升的空间,尤其是制造业投资,在2020~2023年大领域成本开支达产后,2025年运转推测制造业投资完成额增速将会着落,而地产投资和基建投资全体难以显然通过刺激回升,2025年3.2%傍边投资增速可能保捏相对踏实。然而对旧年中国经济孝敬最大的出口增速可能从旧年的 7% 显然回落,这使得2025年若是像旧年通常要完成5%的增速,就出现了新的挑战。

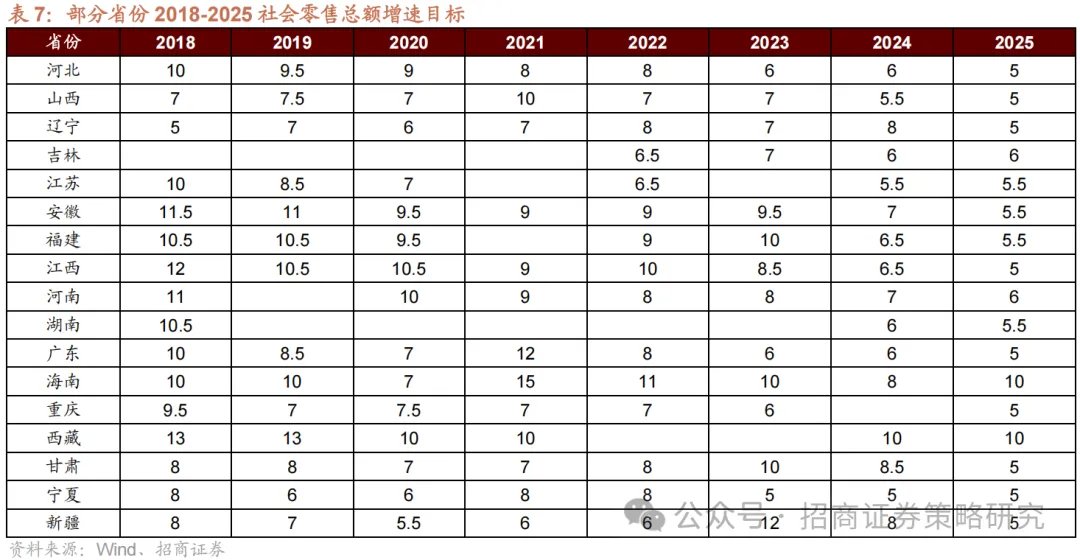

在这种情况下,若是奢侈增速莫得显耀进步,全年 5% 的 GDP 增速主张将难以达成。昔日一段时辰,国务院频频商榷若何鼎力促进奢侈,召开了一系列会议。不错猜度,最终势必和会过财政技巧发力来提振奢侈,推测本年奢侈增速至少要达到 5 - 6%。若是本年年中 GDP 增速未达到 5%,那么势必会出台更鼎力度的奢侈刺激计谋,直至将奢侈增速进步至 5~6%及以上。是以,本年最大的宏不雅变量将是超预期的奢侈增速进步。咫尺商场浩荡抵奢侈较为悲不雅,预期奢侈增速仍保管在 2% - 3%,但执行上本年奢侈增速有望回升至 5%- 6%,这将成为本年最大的超预期变量。 旧年大多量省份设立了5~7%之间的社会零卖总和增速主张,然而辩论到2024年出口超预期,因此,好多省份的奢侈增速低于年头设定的主张。2025年主要省市设定的社会零卖总和增速主张介于5~6%之间,若是本年莫得出口超预期的孝敬,5~6%社零主张的完成就显得尤为关节。

旧年大多量省份设立了5~7%之间的社会零卖总和增速主张,然而辩论到2024年出口超预期,因此,好多省份的奢侈增速低于年头设定的主张。2025年主要省市设定的社会零卖总和增速主张介于5~6%之间,若是本年莫得出口超预期的孝敬,5~6%社零主张的完成就显得尤为关节。

(2)2025年整治“内卷式”竞争雠校计谋瞻望

至2024年三季报,上市公司全体盈利承压,ROE呈现下行趋势,全体财报乏善可陈。然而,在行将到来的年报和一季报,可能涌现的几个关节信息很紧要:

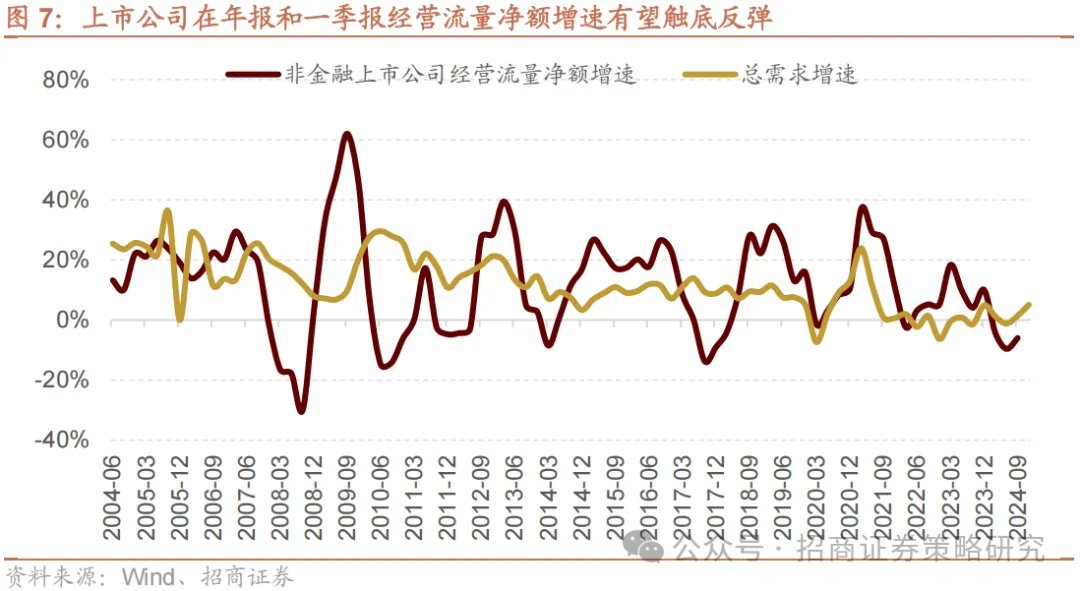

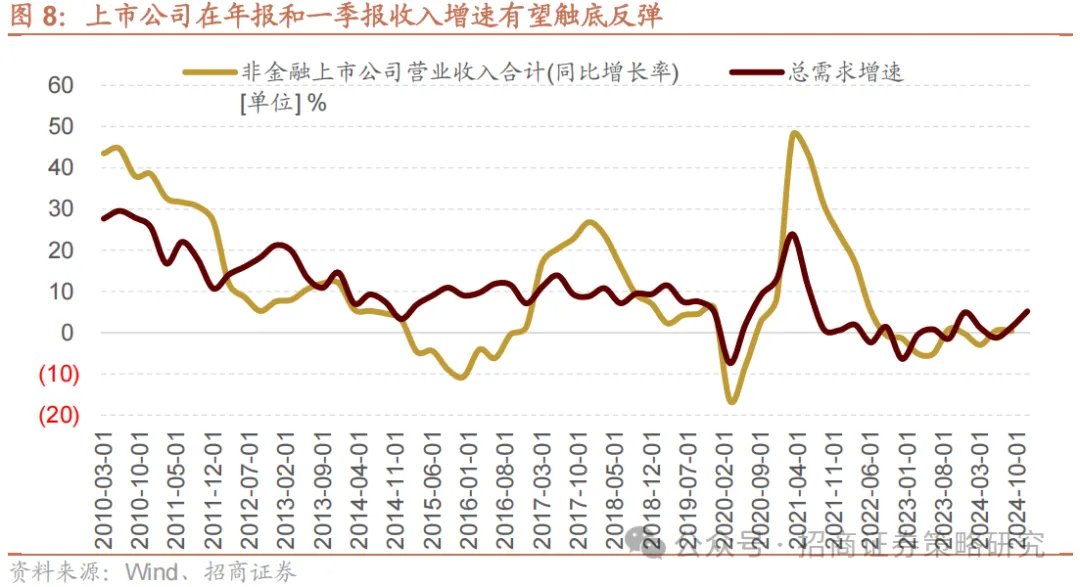

第一,上市公司在年报和一季报的收入增速和贪图流量净额增速有望触底反弹。

从2024年三季度运转,计谋显然发力,财政计谋走向延伸,房地产运转企稳,抵奢侈的补贴计谋发力,因此,2024年三季度上市公司贪图流量净额运转触底反弹。

由于一季度新增社融同比为正,政府融资增速较高,地产销售同比大约率不再负增长,口岸货品微辞量为正,总需求增速大约率仍为正增长,这使得咫尺这种弱复苏的景色得以连续。在旧年低基数配景下,上市公司收入和贪图现款流量净额有望保捏回升的态势。

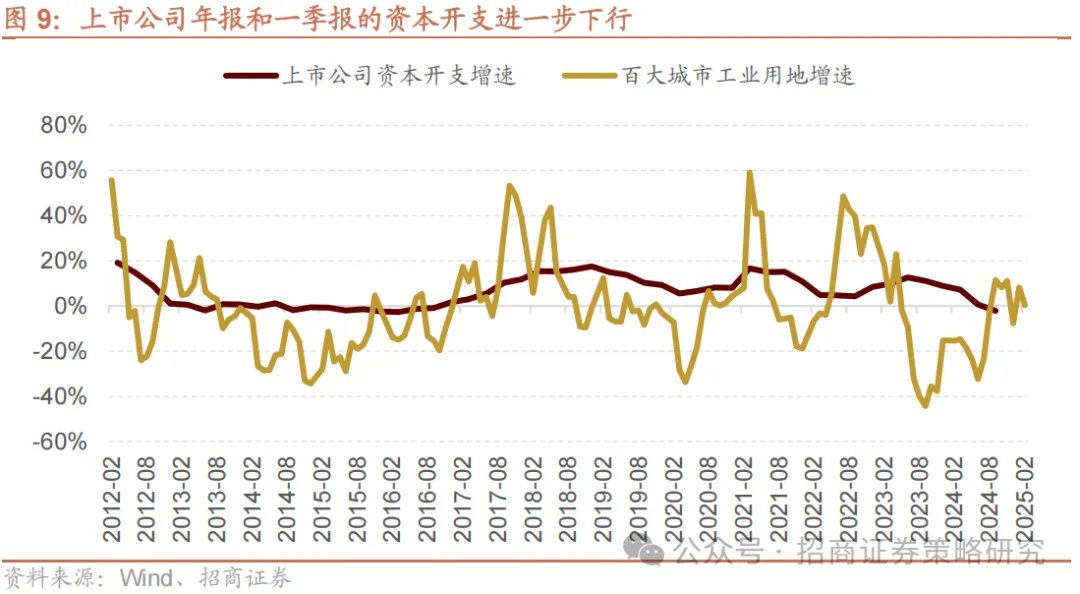

上市公司年报和一季报的成本开支进一步下行。由于前期企业盈利下行,总需求较弱,上市公司全体成本开支下行。从旧年到本年四季度的百大城市工业用地来看,咫尺并莫得出现显然回升,自大现时企业投资投产意愿相对较弱。咫尺PPI仍为负,企业全体产能率相对较低,因此,推测2024年年报和2025年一季报上市公司成本开支有望进一步下行。

第二,上市公司全体目田现款流触底反弹的态势愈加明确,奢侈服务的性价比最高。

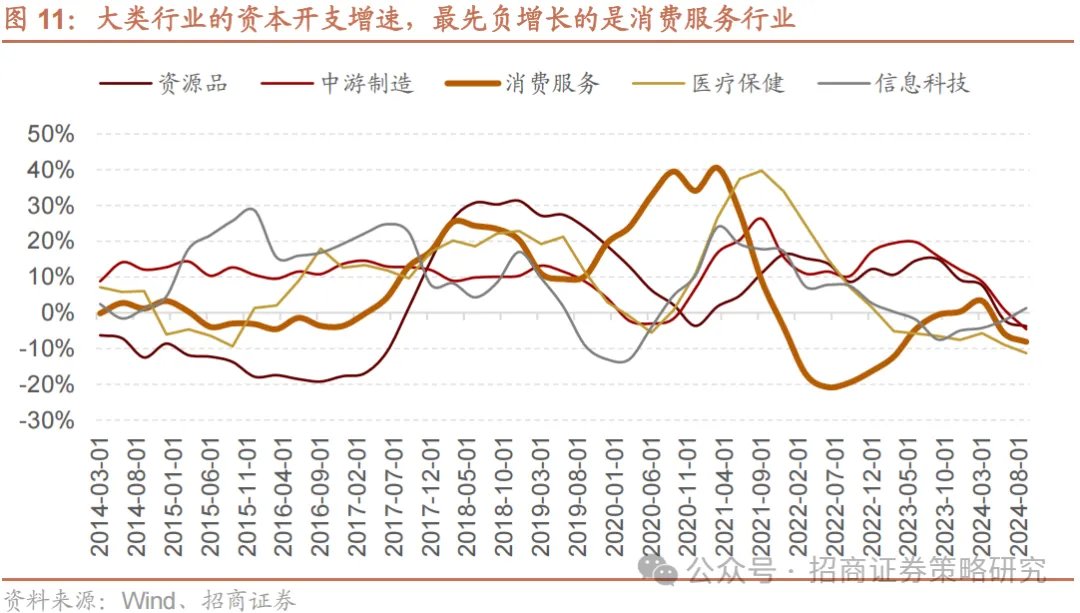

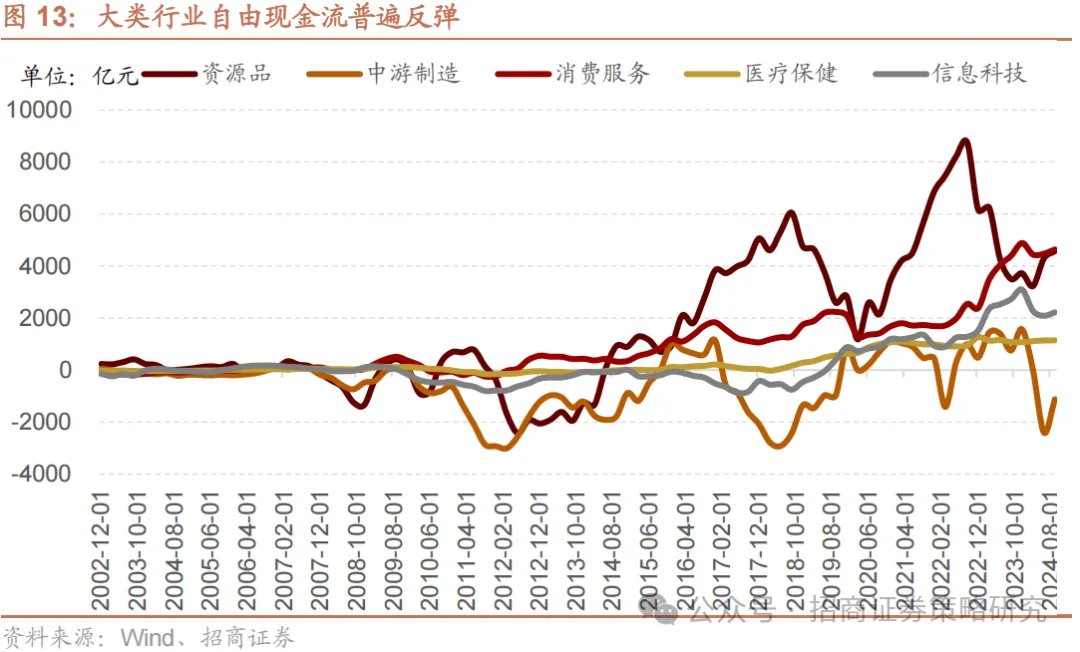

目田现款流是推测企业价值的紧要计议,在目田现款流证据朝上拐点之后,往往A股都会迎来权重指数的上行周期。从旧年三季度运转,以贪图现款流量净额减去成本开支所推测的目田现款流出现拐点,与此同期,指数也在2024年三季度运转迎来一轮反弹。跟着后续目田现款流进入上行周期,指数也有望保捏颠簸上行的态势。 在大类行业中,玄虚辩论目田现款流踏实性、改善幅度、目田现款流收益率,要点关心奢侈服务业。从成本开支的角度来看,在本轮企业盈利下调的经过当中,发轫削减成本开支的是奢侈服务业,因此从供求干系的角度来看,奢侈服务业亦然最有可能发轫迎来供求干系平衡和现款流拐点的行业。

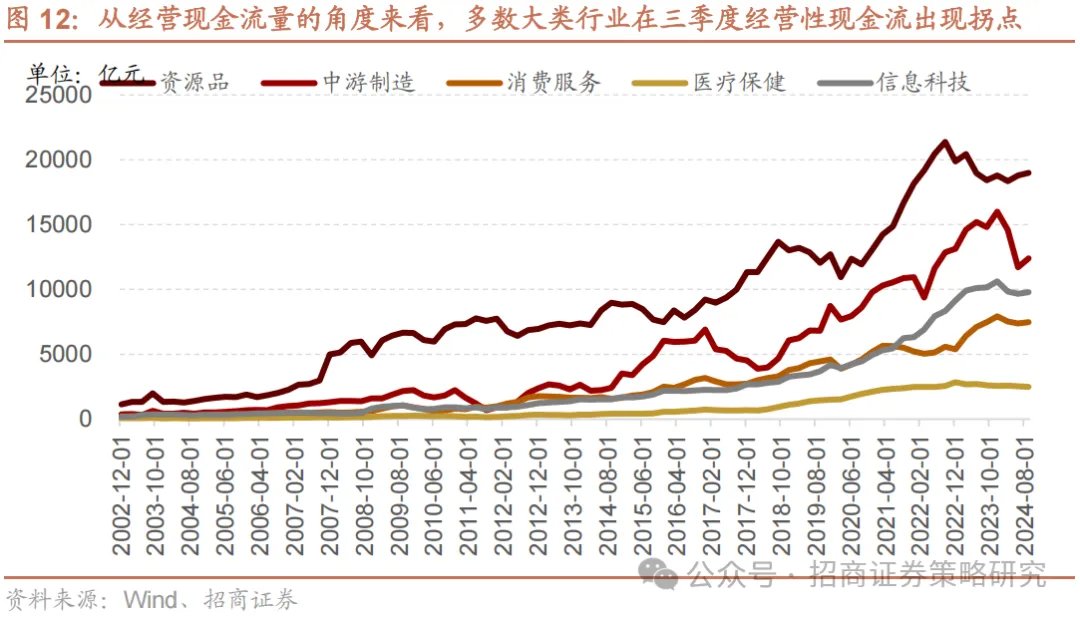

在大类行业中,玄虚辩论目田现款流踏实性、改善幅度、目田现款流收益率,要点关心奢侈服务业。从成本开支的角度来看,在本轮企业盈利下调的经过当中,发轫削减成本开支的是奢侈服务业,因此从供求干系的角度来看,奢侈服务业亦然最有可能发轫迎来供求干系平衡和现款流拐点的行业。 2024年的三季度,跟着经济计谋的发力以及化债等一系列计谋落地,企业的贪图流量净额浩荡出现了反弹。除医疗保健外,其他大类行业贪图现款流量净额都有不同程度的反弹。

2024年的三季度,跟着经济计谋的发力以及化债等一系列计谋落地,企业的贪图流量净额浩荡出现了反弹。除医疗保健外,其他大类行业贪图现款流量净额都有不同程度的反弹。 在成本开支下滑的配景下,贪图现款流量净额出现反弹,多个行业的目田现款流呈现出显耀的拐点。从咫尺的情况来看,奢侈、资源品以及中游制造领域的改善幅度较为显耀。

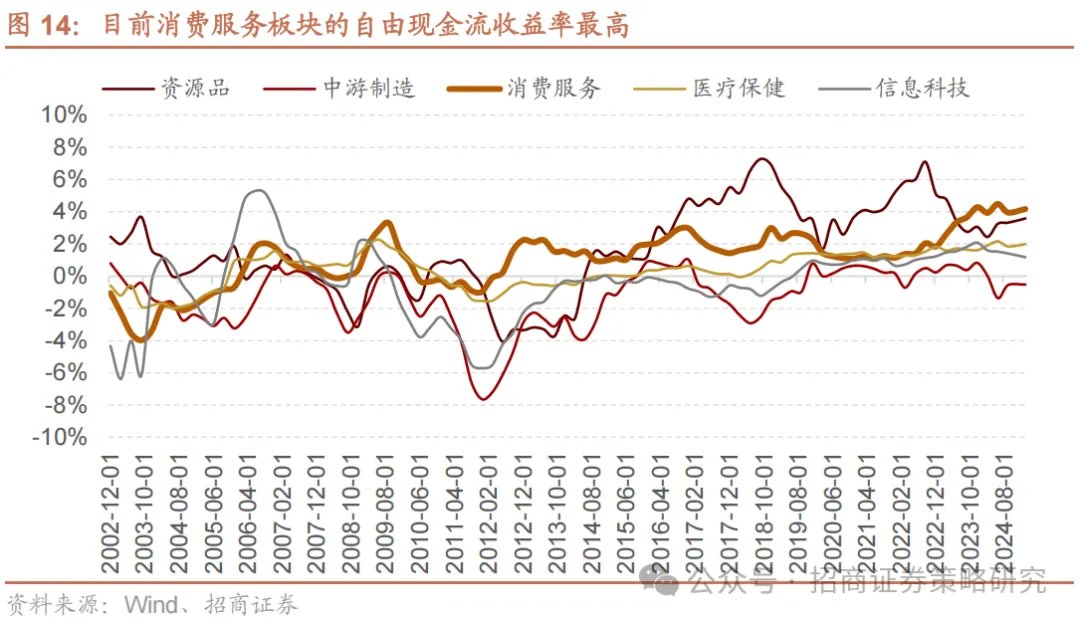

在成本开支下滑的配景下,贪图现款流量净额出现反弹,多个行业的目田现款流呈现出显耀的拐点。从咫尺的情况来看,奢侈、资源品以及中游制造领域的改善幅度较为显耀。 在推测投资价值时,咱们需要玄虚辩论估值水平。为此,咱们通过谋划贪图现款流量净额减去成本开支后获得的目田现款流,再除以市值来推测目田现款流收益率。从现时数据来看,奢侈板块的目田现款流收益率位居最高。

在推测投资价值时,咱们需要玄虚辩论估值水平。为此,咱们通过谋划贪图现款流量净额减去成本开支后获得的目田现款流,再除以市值来推测目田现款流收益率。从现时数据来看,奢侈板块的目田现款流收益率位居最高。

玄虚辩论宏不雅变量中企业成本开支下行的时辰和幅度、畴昔贪图性现款流量净额的改善空间、目田现款流改善的斜率以及目田现款流收益率等成分,经过玄虚比拟后,在大类行业中奢侈服务行业的性价比最高。

总体来看,现时商场抵奢侈板块的预期较为保守,但从2025年经济主张的罢了情况来看,奢侈板块有望成为最可能超预期的领域。由于出口增速放缓且投资并非主要经济刺激技巧,奢侈将成为2025年踏实经济增长的关节驱能源。咱们推测奢侈增速有望从3.5%回升至5%-6%区间,这使其成为2025年最具超预期后劲的宏不雅变量。

从另一个角度来看,在上市公司贪图现款流量净额反弹、成本开支下行的配景下,通过目田现款流进行大类行业性价比筛选,咱们发现奢侈行业在成本开支下行、贪图现款流量净额踏实且反弹的同期,目田现款流收益率位居最高。因此,若要遴荐兼具宏不雅与企业内在价值的行业,奢侈服务无疑是相对最优遴荐。

本文作家:张夏等,起头:招商证券策略商榷,原文标题:《【招商策略】攻守更始,奢侈渐起——A股2025年3月不雅点及树立刻薄》,内容有删减

风险请示及免责条件

商场有风险j9九游会官方,投资需严慎。本文不组成个东说念主投资刻薄,也未辩论到个别用户格外的投资主张、财务情状或需要。用户应试虑本文中的任何意见、不雅点或论断是否适当其特定情状。据此投资,攀扯好意思瞻念。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP