九游会J9中枢的算力基础设施将掌捏在他我方手中-九游会体育-九游会欧洲杯-九玩游戏中心官网

九游会J9

九游会J9

“马斯克不仅要成为天际经济参与者,也想成为法令制定方。”

文丨实习生裴雨桐

访谈丨程曼祺

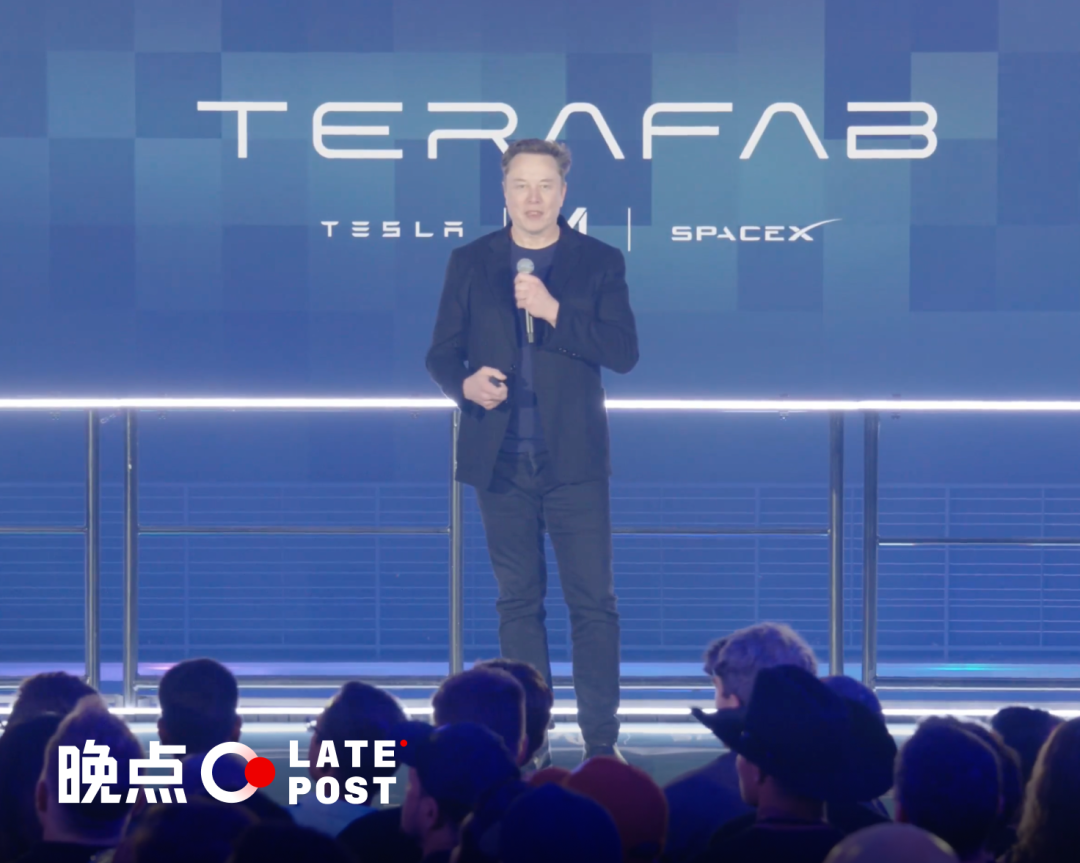

马斯克刚刚在 3 月底发布了一个大商量——Terafab,要联合特斯拉、SpaceX 和 xAI,自建史上最大芯片厂,掌捏从设计到制造到部署应用的全栈产能。其中最科幻的部分,是马斯克但愿把 Terafab 80% 的算力部署到天际,建天际数据中心。

Terafab 的指标年产耗电量是惊东谈主的 1TW,是目下全球 AI 算力年耗电量(40~50 GW,1 GW 是 100 万度电,即 100 万 kW)的约 20 倍。

《误点聊》本期节目就邀请了 Fusion Fund 的独创结伴东谈主张璐,她是 SpaceX 的投资东谈主。从马斯克的志在千里起程,咱们与张璐聊了天际经济的创业契机和 AI 基础设施领域的变化与契机,尤其是英伟达在 GTC 上展现的最新筹谋。

以下是播客的翰墨整理,有部分精简。

1 TW 超等算力商量的驱能源:探索机器东谈主原生场景,躲藏地缘监管壁垒

误点:近期 Fusion Fund 在 AI 基础设施领域有很多新布局和新成绩。高通收购了 Fusion Fund 投资的一家端侧小模子公司;马斯克也在 SpaceX 和 xAI 消失后,于 3 月 21 日晓谕了建造天际数据中心的 Terafab 商量。算作 SpaceX 的投资方,你如何看待马斯克这一宏伟遐想?

张璐:马斯克淡薄这一构想并非初次。他一直但愿从底层芯片到基础设施,再到模子层,构建一个完整的 AI 生态。夙昔一年的竞争标明,领有全栈式时间系统能在算力部署和模子优化上占据极大上风。马斯克不仅想自研芯片,更中枢的是有我方的算力才智,幸免改日发展受限。这是一个宏伟的商量,他曾经遐想改日出产实验无需局限于 clean room,但硬件层面的立异与时间整消失退却易,仍需时辰千里淀。

这在生态构想上莫得问题。跟着 SpaceX 行将上市,以及它与 xAI 和 Tesla 的深度整合,马斯克是想将 AI 才智与物理天下整合成 “生态组合拳”,在这个层面上去作念应用时间优化、成本优化等。这是一个相等伟大的愿景,有巨大的计谋价值。不外,落地周期和所需投资金额可能会远超他的预感。

误点:马斯克为 Terafab 筹谋了每年 1 TW 的算力产能,甚而淡薄要通过 SpaceX 将 80% 到 90% 的算力送入天际,径直行使太阳能治理能源瓶颈。但 Sam Altman 吐槽这一想法不切内容,认为天际辐射成本极高,且后续的运维和维修也相等鬈曲。你奈何看这一筹谋?

张璐:短期来看如实濒临诸多挑战。起原是寰宇热辐射对芯片性能的影响远超预期;其次是腾贵的成本问题,辐射成本 SpaceX 不错不息优化,但还波及复杂的运行与珍重成本。

此外,还需要计议这些算力究竟是用于援手地球照旧天际的 AI 应用。如若是为了援手地球应用,由于距离太辽远,除了濒临巨大成本,还会产生严重的延长(latency)问题。目下即使是谷歌,也未能完全治理 TPU 在寰宇辐射下的抗辐射封装难题。

如若是为了治理能源供给和数据中心散热,地球上就有更优的选择。举例加拿大领有丰富的水资源和能源,现象清冷且荒无东谈主烟,相等相宜建造数据中心来驱动北好意思大陆的 AI 应用,完全没必要贪小失大去天际。我个东谈主认为,马斯克毅力在天际建数据中心,另一个伏击原因是天际莫得任何政府侵扰,有极大目田度。

我以为这个遐想固然有着永远的愿景,但短期层面上,时间、成本与内容效力等问题仍需计议。

误点:马斯克在这个节点淡薄该商量,是否也与 SpaceX 准备上市关系?旨在向外界展示 SpaceX 更多元化的改日筹谋与假想空间?

张璐:这实足与 SpaceX 筹备上市密切联系。SpaceX 固然是行业霸主且收入丰厚,但预期上市估值高达 1 万亿好意思元,价钱史无先例。要援手如斯重大的估值,就需要极为高大的愿景。

马斯克但愿 SpaceX 代表的不单是一家火箭辐射或提供 Starlink 卫星服务的公司,而是代表通盘天际经济(space economy)偏激背后的基础设施价值。这种大筹谋的延展是为了在市值上充分体现其营业假想力。

同期,马斯克亦然一个一以贯之的东谈主,对于这些长线愿景,在改日他如实可能会去付诸实践。正如前面所说,如若改日咱们将领有海量的卫星数据,每颗卫星王人不错成为边际规画开辟,那么就近缔造天际数据中心如实是一条走得通的旅途,延长问题也会治丝而棼。但愿到时能找到更好的决策去治理抗辐射封装和成本问题。

误点:跟着 SpaceX 和蓝色发源等公司抑止推动天际经济,除了传统的通讯和遥感,改日天际中会有哪些东谈主工智能应用场景?

张璐:起原是天际工场,这是近期可见的巨大应用场景。在地球上合成新材料、晶体或卵白质结构会受重力影响;而在天际的微重力或无重力环境下,不错培育出圆善的对称晶体结构,这为蹧蹋现存的材料和医疗瓶颈提供了全新的治理决策。

其次,天际自然是一个 AI native 和 robotics native 的领域。在地球,由于东谈主力资源相对低廉,一些应用场景使用东谈主形机器东谈主并不是那么合适。但在天际,督察东谈主类生计需要极高的生态搭建成本,而辐射机器东谈主的珍重用度则低得多。因此,天际工场自然即是 AI 与机器东谈主的原生生态。

此外,还有很多立异的细分应用。举例行使 AI 进行卫星交通护士,不仅能幸免卫星碰撞产生天际垃圾,还能顺带进行高质地的卫星数据交易。这些数据对地球端的矿产探伤、山火预警及现象分析极具价值。另一个例子是打造 “天际加油站”,行使自动化机器东谈主系统从月球泥土中索打水,进而分离出氢气和氧气算作火箭燃料。这能大幅松开地球辐射载东谈主飞船时的燃料搭载包袱。这些高度自动化的机器东谈主在天际中进行通讯和 AI 部署,相通需要腹地化的数据中心援手。

误点:刚才提到,马斯克遐想在天际建设数据中心的部分原因是躲藏监管。目下在天际进行物理部署或资源开采,合规经由是若何的?

张璐:如实如斯。固然有海外组织对低轨谈进行部分监管,但目下天际资源的包摄尚无明确界定,很猛进度上处于 “先到先得” 的阶段。马斯克淡薄的 Terafab 商量要兑现 1 TW 的算力产能,如若在地球上激动,特定国度或区域的监管审批和政事阻力将极其巨大。而在天际中,他领有极大的目田度。算作天际经济的奠基者,他不仅能躲藏监管,改日甚而可能成为通盘天际经济法令的制定方。

这亦然为什么好意思国政府和 NASA 正在加速激动月球商量,明确要在 3 年内重返月球并建设月球基地,这亦然在探索天际经济的可能性。固然连年来出台了一些旨在减少天际垃圾的轨谈监管条规,举例谁辐射的卫星谁就要负责回收,但履行层面仍是难题。实际情况依然是:谁辐射的卫星多、占据的轨谈多,别东谈主就越难使用。

马斯克淡薄的是一个一以贯之的永远宏伟愿景,试图将旗下悉数的时间公司进行深度垂直整合。从火箭、卫星、智能末端、机器东谈主,再到芯片和算力基础设施,他但愿将这一切王人纳入我方的体系。这不单是一个算力工场,而是相等于构建了一个巨大的、跨公司的工业操作系统。最终,中枢的算力基础设施将掌捏在他我方手中,不仅不错为 Tesla 或 xAI 供货,更能将通盘马斯克生态中千般化的业务细密绑定。他设定的 1 TW 产能并非基于当下的时间需求,而是面向终极指标:为改日他所遐想的机器东谈主社会、自动驾驶蚁集、卫星边际规画大的生态,以及大界限 AI 推理提供糟蹋的底层算力援手。

Terafab 带动 AI 基础设施创业,“马斯克是一个迷东谈主的暴君”

误点:马斯克每次淡薄高大的愿景,频频会催生新的创业风潮,比如斯前的营业航天和 Optimus 带来的东谈主形机器东谈主上升。跟着这次 Terafab 商量的淡薄,你是否不雅察到好意思国表示了联系的创业公司或创业契机?

张璐:中枢的创业契机连合在通盘 AI 基础设施领域。如今业界已达成共鸣,弗成只关注单一的芯片或算力,AI 应该是一个完整的集成系统。在刚松手的 GTC 大会上,黄仁勋也明确默示,英伟达仍是不单是是一家芯片公司,而是一家 AI 基础设施公司。改日,AI 基础设施将像能源和交通一样,成为企业中枢的护城河。如若不掌捏底层基础设施,单纯依靠购买 GPU,被 “卡脖子” 的风险极高。因此,Terafab 愿景带来的中枢产业契机在于:面对如斯重大的 AI 基础设施集群,如何通过期间立异匡助这个集群更加高效。

目下表示出很多新时间,努力于镌汰数据中心的成本和耗电量。举例咱们最近投资的一家公司,专注于下一代 interconnect(互连)和 optical switch(光交换机)时间。AI 运算的耗电不仅来自模子锤真金不怕火,很大一部分源于数据传输。如何让传输过程更高效、耗电更低且速率更快,是改日大界限部署 AI 的要津前提,这也恰是立异的伏击窗口。

因此,大宗新兴的基础设施公司正在快速崛起。本年创投圈一个意思意思的时局是,很多夙昔只关注软件的头部 VC,初始将观点投向 deep tech,其中枢诉求恰是寻找针对 AI 基础设施的时间立异。

误点:我也不雅察到一些与该商量径直联系的创业技俩。举例位于华盛顿的 Starcloud 也在作念天际规画服务。

张璐:是的,Starcloud 发展飞快,最近正在与咱们投资的那家作念 “天际加油站” 的公司谈合营。马斯克的愿景如实勾引了大宗本钱对该领域的关注。

但就我个东谈主而言,天际数据中心距离确实落地还有很长的路要走,这毫不是改日两三年内能兑现的事情。即使改日确有需求,轨谈数据中心在时间熟习度上可能还需要 7 到 10 年的周期。只消今日际经济全面茁壮,表示出海量的天际 AI 应用需求时,在天际中搭建数据中心才无可非议。

尽管 SpaceX 的辐射成本在渐渐镌汰,但辐射如斯重大体量的数据中心,举座成本依然极高。比辐射成本更高的是后续的珍重成本。一朝硬件出现故障,在天际中的维修和举座珍重用度难以量度,更何况还有前述那些亟待治理的实际时间难题。

误点:那么当今是初创公司涉足天际数据中心赛谈的好时机吗?

张璐:我认为目下切入天际数据中心为前卫早。当下更好的创业契机依然在 AI 基础设施领域,岂论是硬件照旧软件,围绕基础设施优化的时间立异王人平坦大路。

如若初创企业一定要探索天际领域,不错先关注数据中心除外的其他天际基础设施契机。不妨先不雅察改日 3 到 5 年内天际经济的成长速率,再决定何时切入数据中心赛谈。

此外,建设数据中心是一个对本钱需求极高的重本钱参预。初创公司需要想了了:改日这个赛谈的契机究竟属于大企业照旧初创企业?我方的定位是去服务这些大型天际数据中心,照旧我方去作念数据中心?创业前需要明确我方确实的立异契机。

误点:谈及马斯克在 AI 领域的布局,有一个与基础设施算力无关,但惹人注目的话题,即最近 xAI 的东谈主事摇荡。很多率先加入的联合独创东谈主陆续下野,这背后的原因是什么?

张璐:这主要响应了两个问题。起原,xAI 里面模子才智的教学速率可能低于马斯克的预期。算作邻接生效的创业者,他不缅想承认非常并实时调动。他秉持 done is better than perfect(完成优于圆善)的理念,指标是超越而非只是追逐其他模子,因此预期极高,导致团队濒临巨大的压力。 其次,这与马斯克的个东谈主性格特征密切联系。他对东谈主才有极强的渴求与招募才智。举例,他曾消耗 3 年时辰劝服一位正在读 PhD 并狡计我方创业的联合独创东谈主加入 xAI。他高大的愿景极具劝服力。同期,他个东谈主的服务强度极大,常在凌晨一两点与团队进行头脑风暴,带动通盘团队永远方于高压且充满心情的环境中。关联词,一朝发现标的非常,他决策极为豪放且不原宥面,不会顾及团队成员的履历。有东谈主描写他是一位 “有魔力的暴君”,他领有改变天下的强壮内驱力与知晓愿景,为了兑现这一最高指标,其他情面世故或得失王人不在他的优先计议范围内。

误点:经过这轮东谈主员汰换,xAI 改日的发展旅途备受业界关注。部分业内东谈主士对 xAI 的出路感到悲不雅,认为下野的团队成员实力相等强盛。你奈何看?

张璐:其实不消过于悲不雅。xAI 目下已与 SpaceX 整合,在马斯克的营业生态中,它能调用的资源界限是极其夸张的。很少有初创企业能像 xAI 这么,高效兑现与特斯拉及 SpaceX 里面的东谈主才和资泉源转。致密成为 SpaceX 的一部分后,xAI 将不再是一家孤单的公司。改日,它将乘势而为,取得巨大天际经济红利的托举,进入加速发延期。此外,xAI 还具备额外的数据上风,不仅能获取真实天下的数据,还能掌捏改日的卫星和天际数据,这为其构筑了巨大的潜在上风。

英伟达转型 “AI 工场”,飞快整合 Groq,应酬激增的推理算力需求

误点:近期全球科技巨头及初创企业在 AI 基础设施层有哪些新布局与新变化?在 3 月的 GTC 大会上,黄仁勋强调算力要点正从锤真金不怕火转向推理。GTC 上发布了推理加速芯片 Groq 3 LPU,该芯片源自 2025 年 12 月对 Groq 的收购,整合速率之快超出预期。团结这些发布内容与近期的行业动作,你认为英伟达在 AI 算力和基础设施上展现出了哪些新念念路?

张璐:咱们从 2017 年起就与英伟达保持着细密合营。客岁咱们有五家被投企业被收购,其中就有两家 AI 基础设施公司即是被英伟达收购。英伟达里面整合的速率极快,飞快上线了针对 GPU 优化的云平台。从当时起,英伟达在基础设施上的计谋贪心就仍是十分知晓了。

在本年的 GTC 大会上,黄仁勋相等于作念了一次致密宣告:英伟达已不再局限于一家芯片或 GPU 公司,而是全面转型为全栈式 AI 基础设施公司。他淡薄了 “Token 经济”(Token Economy)的中枢观念,旨在为接下来全面爆发的 token 产业提供底层援手。

目下,英伟达的指标是成为一家 AI 工场,而不单是是打造最强的 GPU。在加强自身基础设施才智方面,从早期的 CUDA System 到本次推出的 Vera Rubin 平台,再到整合 Groq 的推理加速平台 LPX,英伟达正在将 Groq 的推理加速才智融入 Vera Rubin 这一大型 AI 工场体系,而非单独开辟一条平行的产物线,这是一种高度整合的念念维。

同期,英伟达也但愿改变市集知道。现时,市集对英伟达的判断与领路仍停留在将其视为一家芯片公司。关联词,黄仁勋但愿改变这一知道:他所销售的并非一张显卡或一颗芯片,而是一套完整的系统。这一系统不仅包含 GPU、CPU,同期涵盖蚁集、存储,以及 CUDA System,并可提供面向 agentic AI 及推理(inference)的举座部署决策 , 念念维已超越单芯片层面。

我在斯坦福攻读材料科学与工程专科时,一家公司一年发布一到两颗芯片仍是是相等快了;更早时期,甚而可能要好几年才能推出一颗芯片。关联词,本年英伟达径直发布了七颗芯片,况兼是芯片加完整的互联时间以及推理基础设施的组合。因此,不同于以往仅发布单个芯片或产物,这次发布的是一个生态系统,是对通盘生态的整合与优化。我认为这小数至关伏击。

另一个要紧转化是算力要点的移动。夙昔行业的算力消耗可能是 80% 用于锤真金不怕火,20% 用于推理;如今这一比例已渐渐趋近一半一半。锤真金不怕火带来的算力消耗和成本参预是一次性的,但跟着改日智能体的铺设,推理端的 token 消耗将变成不息性的重大现款流。黄仁勋预测,到 2027 年数据中心联系收入可能卓绝 1 万亿好意思元,其中枢前提即是改日的推理负载将远超早期的锤真金不怕火消耗,甚而可能出现 20% 算力用于锤真金不怕火、80% 用于推理的倒挂场面。

此外,改日悉数东谈主工智能产物,包括东谈主工智能的锤真金不怕火与部署,不应仅依赖单一的规画架构来完成。以往咱们遍及认为东谈主工智能的底层架构势必以 GPU 为主导,关联词,咱们客岁仍是发现某些新式模子架构在 CPU 上的运行后果反而高于 GPU。这也解释了为何黄仁勋在这次大会中极度强调 CPU 的伏击性,尤其是在推理场景下,CPU 的作用正日益增强。此外,他还将 Groq 的低延长、高蒙眬推理才智纳入体系,因为 LPU 相通提供了一种新的架构可能性。

同期,咱们最近有一家公司被高通收购。高通一直在 NPU 方进取进行研发,因为顽劣耗对于改日东谈主工智能在边际开辟上的端侧部署,是一种相等伏击的底层规画架构。

因此,面向改日,英伟达一方面努力于构建和洽化的大型生态平台,另一方面,改日的东谈主工智能应用场景将由多种千般化的规画架构共同援手。在架构千般化前提下,不再单一依附或依赖 GPU 架构,变得更加伏击。这亦然英伟达目下进行更鄙俚的东谈主工智能生态布局,并将自身再行界说为 “东谈主工智能工场” 的原因。这些举措互相推动、互联系联。

误点:从应用层如实能彰着不雅察到这种变化,各类 agent 的爆发带来了重大的推理需求。英伟达这次久违地发布了全新的 CPU 产物 Vera,距离上一代 Grace 架构已稀有年之久。值得重视的是,这是其 CPU 初次与 GPU 选择和洽的定名体系。这种和洽平台下组合异构芯片的生态趋势如实正变得越来越强。包括对 Groq 的整合速率也令东谈主不测,客岁底才完成收购,激动得相等快。

张璐:英伟达里面职工遍及服务强度极大;谷歌很多 AI 团队实行一周七天服务制;Meta 的职工险些天天处于战备现象,有时服务至凌晨两点,次日清早七点赓续参预服务。现时,AI 立异生态正在加速,竞争环境与市集花样也在快速调动,不同玩家王人具备激烈的危境意志并提前布局。

英伟达努力于成为一家全平台公司,因此 CPU 至关伏击。Vera 是全球首款专为 agentic AI 和 reinforcement learning 打造的 CPU 处理器,相较于传统 CPU,后来果有成倍教学,并已与阿里巴巴、字节卓绝、Oracle 及 Meta 等中好意思企业伸开合营。

在 AI 基础设施中,极度是针对推理和 agentic AI,系统不仅需要输出 token,还要不息调用器具、运行代码及处理多智能体的协同和 simulation 经由。进入智能体期间后,AI 将处于不息运作事态,对 CPU 的依赖会越来越深。将 CPU 纳入生态不仅能教学英伟达平台的完整性,还能让其从整机系统层面统筹界说性能,为客户提供一站式的 AI 工场治理决策。即使英伟达的 CPU 或然比 AMD 等传统敌手作念得更好,但这种举座集成上风是巨大的。

误点:客岁英伟达收购了两家由你们投资的 AI 基础设施初创公司,分歧是 Lepton AI 和 Nexusflow。这体现了英伟达在 AI 基础设施上的哪些念念路?

张璐:这两家公司均由隆起的华东谈主科学家创立,Lepton AI 的独创东谈主是贾扬清,Nexusflow 的独创东谈主是焦剑涛。它们王人深耕 AI 基础设施领域,成立不到 2 年,但产物熟习度与营业化激动速率极快。英伟达在客岁初便初始与他们交往,看中其产物能为自身生态带来巨大价值而飞快激动收购。收购后的整合也极为高效,举例 Lepton 已被整合为 DGX Cloud Lepton,这亦然英伟达改日布局 GPU 云的伏击一步。

误点:客岁英伟达最大的收购是对 Groq 高达 200 亿好意思元的收购案。这响应了英伟达若何的考量?

张璐:内容上,这并非传统意旨上的全资股权收购,而是选择了非独家时间授权与东谈主才吸纳相团结的特殊架构以加速交易。Groq 成立于 2016 年,独创东谈主曾是谷歌 TPU 技俩的中枢成员。Groq 并非局限于优化 GPU,而是再行设计了推理规画旅途,主打低延长与高 token 通量。 这两个脾性精确契合了英伟达搭建 AI 基础设施工场的需求。Groq 额外的内存架构在特定模子界限下具有显耀的速率上风,它的加入对英伟达现存平台才智是极佳的补充。

英伟达的举座计谋并未因此改变,依然以 GPU 加 CUDA 算作锤真金不怕火与通用推理的基础,但也吸纳了 Groq 专精的推理加速才智。这种整合促成了本年 Vera Rubin 平台的推出,将其 CPU、GPU、推理加速器、蚁集与存储等中枢组件无缝组合,构筑了完整的 AI 工场生态。 单看芯片自己,Groq 大略不及以援手如斯腾贵的订价,但它为英伟达补全了举座生态的领土。如今,全栈式 AI 平台才智已成为科技巨头构建时间护城河的中枢。除了领有熟习体系的谷歌和苹果,Meta 等公司也在任意参预芯片研发与收并购。

误点:刚才提到马斯克的产业布局,相通涵盖了从底层芯片到 AI 模子的全栈才智。

张璐:马斯克的构想更为高大。现时业界主流的 AI 公司多聚焦于谎话语模子,并舒缓向 multi-modal 和 agent 演进,而再下一阶段势必是天下模子。 构建天下模子不仅需要强壮的模子才智,更高度依赖高质地的三维真实天下数据。这恰是马斯克的上风方位,他领有特斯拉的交通与工场三维数据、SpaceX 的工程与天际卫星数据,以及改日东谈主形机器东谈主所能汇集的交互数据,基于 physical AI 的天下模子才智将极为强悍。比拟其他公司主要依赖二维视频数据,马斯克掌捏了极为丰富的三维真实数据。一朝这些数据被有用整合到天下模子生态中,其举座才智将比现存科技公司的生态再教学一个量级。

误点:前面提到了英伟达的全栈布局,其他大公司也理会到了深度垂直整合的伏击性。在好意思国,对于 Google 的 TPU 与英伟达的 GPU 的参谋也比较多,目下业界遍及认为前者的竞争力很强。Google 近期在 AI 算力与基础设施方面有什么动作和变化?

张璐:Google 在 TPU 上的投资已卓绝十年,这诠释它很早就意志到了推理的伏击性,并沿着这条时间门道进行了深厚的积蓄。TPU 最大的才智其实体当今 Google 自身的生态中。它的优化基于 Google 举座的全栈式架构,补全了从芯片层、模子层到数据层的各个方法,配合充沛的现款流、丰富的应用场景以及实际天下的反馈,打造了一个相等完善的生态。

然则,当第三方使用 TPU 时,芯片性能弘扬得频频莫得在里面那样好,这归结于系统优化的各异。Google 自身使用 TPU 时,不仅性能优厚,成本也极低,举座 training cost 约莫只消 ChatGPT 的三分之一。这种系统层面的深度优化径直带来了显耀的成本上风。第三方公司由于缺少 Google 那套完整的系统环境,无法作念到同等进度的优化,导致性能和成本王人会打扣头。

这亦然为什么尽管本钱市集热衷于参谋 TPU 霸占 GPU 市集,但短期来看,TPU 仍难以对 GPU 组成有用羁系。况且,改日的 AI 市集无比巨大。目下 AI 的产业部署与整合才刚起步,在金融、医疗保障等大型行业中,应用浸透率可能不及 1%。当 AI 确实直界限铺开后,对算力的需求将是海量的,单靠一家厂商的 GPU 或单一的规画架构来援手并不实际。改日的市集势必需要千般化的规画架构,除了英伟达,还需要其他科技公司提供各具特点的治理决策,以筑牢大界限东谈主工智能部署的算力基础。

误点:咱们此前的节目曾邀请过两位从 Google 出来创业的嘉宾,他们提到 Google 里面开发了肖似于 CUDA 的 JAX 等软件系统,是以里面使用得相等顺遂。不外,一个可能促进 TPU 普及的身分是,Google 会任意援手很多具备 Google 配景的创业者使用从芯片到系统层的整套 TPU 决策。比如马斯克的 xAI 早期团队中,有一些前 Google 职工,他们对这套系统就相等熟悉。

张璐:是的,如若 Google 也能建设起一套完善的软件系统去援手 TPU 的使用,从开发者的角度来看,操作门槛会大幅镌汰。但这亦然为什么英伟达不再只是抖擞于领有 CUDA 系统,而是努力于打造更全面的全栈式、全平台服务,匡助开发者在其生态内完成方方面面的部署与整合。跟着全栈服务的完善,开发者对英伟达平台的依赖性会越来越深,最终将很难再低成腹地移动到其他规画架构平台上。

大企业加速部署垂直领域东谈主工智能,无邪的退出机制柔润好意思国 AI 邻接创业生态

误点:终末九游会J9一部分咱们不错稍许延展一下,探讨从基础设施到应用端的变化,以及对 B2B 企业市集的不雅察。因为 C 端的 AI 市集信息相对更流畅,全球能看到彰着的热门,如 OpenClaw 等个东谈主 agent。Fusion Fund 一直高度关注企业对 AI 的应用,最近你不雅察到 AI 与具体行业团结有哪些新变化?有哪些夙昔未尝出现、但当今正加速发展的迹象?

张璐:本年如实是企业级东谈主工智能(enterprise AI)相等好的一年。这不仅体当今时间层面的立异与发展,通盘产业的整合速率也相等快。在企业级 AI 领域,业内仍是造成了几个伏击的大趋势与共鸣。

第一个共鸣是,包括传统产业在内的大企业王人惬心在垂直领域部署东谈主工智能。而且,这种部署频频基于小话语模子,而非谎话语模子。金融、医疗、保障等高监管行业对数据极其明锐,因此他们更但愿 AI 应用或 agent 能够在腹地或额外云中部署。 此外,针对特定应用场景,企业对低延长和高准确性(弗成有幻觉)有严格要求,这让垂直领域的 AI 应用铺设得更快。由于选择小话语模子,客户无需将海量数据上传至云表,数据诡秘得到了更好的保障;同期,小话语模子对算力和电力的消耗更低,成本更加优化。因此,垂直领域中小话语模子的整合速率正变得越来越快。

第二个共鸣源于大企业的深度焦虑。本年 1 月,我在达沃斯与很多大企业的 CEO 疏浚时感受到,企业遍及意志到,固然领有海量数据,但要使其成为中枢的数据资产,就必须与 AI 进行深度整合,不然数据就只是一堆无效储备。企业需要先进行 data curation(数据优化),再搭建安全与诡秘的中间层,终末才能在此基础上整合各类 AI 应用。

自 2018 年起,咱们运营着一个名为 CXO 的社群蚁集,麇集了约 45 位全球 1000 强企业的 CTO。本年遍及的反馈是,他们手里的预算大幅增多。其中一位向我表示,他掌捏着高达 120 亿好意思元的预算,特地用于 AI 联系的时间收购、时间整合以及计谋合营等。这是一个要紧的计谋转向。跟着 CTO 或首席 AI 官预算的增多,大企业不仅会加大对 AI 的投资与部署,还将大幅加速时间整合的步调。当今,咱们看到很多金融、保障公司只需 3 到 4 个月就能完成新 AI 时间的整合,这里面蕴含着巨大的市集契机。

误点:在具体的行业应用层面,AI 目下展现出了哪些彰着的契机?

张璐:一方面,我相等看好 AI 在医疗领域的应用。咱们早在 2017 年就发布了东谈主工智能医疗行业讲解,客岁又推出了 2.0 版块。本年头开释了一个激烈的信号:礼来与英伟达达成了数十亿好意思元的计谋合营,特地激动 AI 在制药领域的应用场景铺设。同期,ChatGPT 和 Claude 等也王人推出了医疗专属的 AI 应用。

医疗领域市集界限巨大,占好意思国 GDP 的 20%,且领有海量高质地数据与千般化的应用场景,这对 AI 落地至关伏击。高质地数据极地面促进了医疗垂直领域小话语模子的搭建与部署。此外,很多医疗机构初始选择联邦学习(federated learning),有用治理了监管层面的数据诡秘操心。这种理念在金融和保障行业也有明确体现,因此这三个行业的 AI 整合速率可能是最快的。在此基础上,物流供应链等传统行业也在进行大界限铺设。

另一个备受详确的标的是机器东谈主,即 physical AI,它在工业和供应链场景的应用落地会更快。此外,天际亦然一个极佳的领域,就像我前面提到,因为它自己即是 AI 原生和机器东谈主原生的。

夙昔十年咱们一直专注 B2B 企业级应用。在现时的 AI 市集,作念 C 端应用相等困难,因为巨头竞争敌手过于强壮。比拟之下,B 端应用有着额外的上风:传统行业的大公司频频不肯将中枢数据共享给科技巨头或上传云表。在这种操心下,他们更倾向于与初创企业合营,这极大加速了初创公司在垂直领域的应用迭代与发展。本年咱们看到很多专注垂直 AI 和 to B 部署的公司,收入增长极为惊东谈主,有些不到 10 东谈主的团队在一年内兑现了收入从零到 2000 万好意思元的蹧蹋。因此,目下在好意思国作念 to B 企业级 AI 是一个绝佳且高速发展的时期。

误点:中好意思在 AI 创业上存在彰着各异。中国创业者似乎更偏向出动互联网念念维的 C 端市集,而好意思国有大宗创业者高度聚焦于企业级市集,这可能与举座退出环境关系。

张璐:双方市集如实存在各异。在硅谷,一个意思意思的时局是,顶尖的 AI 创业者大多具备侨民配景。其中亚裔最多,其次是欧洲裔、加拿大裔和以色列裔,原土好意思国东谈主反而相对较少。全球 AI 东谈主才麇集于好意思国,恰是因为这里存在巨大的 to B 营业契机。他们的研发或工程师团队可能留在加拿大或欧洲,但为了兑现最快的营业化,极度是打入金融等中枢市集,这里无疑是最好选择。

传统龙头企业的 AI 整合正在全面提速。举例,咱们投资的很多公司与好意思国最大且传统的银行 J.P. Morgan Chase 伸开了合营,其 chief AI officer 也在咱们的社群蚁集中。他们在 AI 时间的迭代与整合上极为精确且飞快。另一个典型的例子是科氏工业(Koch Industries),算作好意思国界限最大的老牌私营企业之一,它领有极高的决策无邪度。其旗下的 Koch Disruptive Technologies(KDT)部门特地引进新式 AI 治理决策,并飞快在控股的大型企业中应用,合营周期甚而能压缩到一两个月。恰是因为这些传统巨头展现出如斯惊东谈主的 AI 整合与营业化速率,全球的立异者才惬心纷繁涌入这个市集。

误点:在千般化的退出机制(如高频的收并购)下,好意思国市集的资金与东谈主才流动极为高效。这种机制是否也催生了大宗教诲丰富且底气十足的邻接创业者?正如早期被描写为 “蓝血创业” 的 OpenAI,很多独创东谈主并非为了追求金钱,因为他们仍是跨过了阿谁阶段。如何看待硅谷的这种邻接创业生态?

张璐:千般化的退出渠谈如实是好意思国市集的一大上风。除了耗时可能长达 7 到 10 年的 IPO 除外,收并购提供了更无邪的旅途。客岁咱们有 5 家被投公司被收购,买方包括英伟达这么的大企业。其中 4 家成立不到两年,却带来了 10 到 20 倍的收益。这种 “短平快” 的退出机制极地面促进了资金与东谈主才的流动。

在硅谷,邻接生效创业者的群体正变得越来越重大,我本东谈主亦然邻接创业者降生,带有小数瞎想办法,服气这句话:改变天下的同期创造金钱,但最伏击的是改变天下。2015 年创立 Fusion Fund 时,咱们搭建的第一个生态即是 “超等独创东谈主蚁集”,其中麇集了 62 位邻接生效创业者。正如你所说,他们大多仍是兑现了金钱目田。在探索下一家公司时,其中枢指标不再是单纯的金钱讲述,而是改变产业、改变天下。

这种服务驱动的原能源,匡助他们勾引顶尖东谈主才,加速立异探索,并在作念决策时更垂青公司的长久上风而非短期利益。马斯克即是典型的代表。尽管是天下首富,他的生活条目却并不奢华,连他母亲在 Twitter 上王人提到他睡的只是气垫床。这即是服务驱动型邻接创业者的典型念念维。在这么的环境中作念早期投资,是一件充满瞎想办法颜色且令东谈主幸福的事。

误点:终末一个问题,在接下来的一个季度或半年内,你商量将主要元气心灵参预到哪些具体事务或领域中?

张璐:中枢聚焦依然是投资。自客岁初发布新一期基金以来,咱们一直处于高强度、快节拍的服务现象。客岁咱们投资了 10 家初创企业,本年预测还将投资 7 到 10 家。因此,看技俩与管技俩将占据我最多的时辰。此外,本年咱们有 3 家被投公司准备上市,算作早期投资东谈主和董事会成员,咱们需要在上市筹备过程中参预大宗元气心灵提供援手与辅助。

在具体的时间与产业方进取,企业级 AI、医疗 AI 以及供应链自动化我王人在密切关注。细分来看,我会对以下几个领域参预更多元气心灵:

起原是东谈主工智能基础设施联系的立异,极度是那些能治理下一阶段发展瓶颈的时间。行业瓶颈已不再局限于模子自己,还包括 inference cost(推理成本)、能源消耗、memory(内存)、security(安全)以及系统整合等,这些王人是我极其看好的时间标的。

其次是 AI 在生命科学与医疗领域的应用。这不仅局限于软件,还包括医疗机器东谈主。客岁咱们投资了两家医疗机器东谈主公司,一家专注于传统制药和生命科学行业的机器东谈主自动化,发展极为飞快;另一家是作念微不雅及纳米机器东谈主应用,这亦然我相等看好的一个标的。

终末,我还会赓续保持对天际科技的温情。天际经济正快速迭代发展,改日体量巨大,两三年内赋存着极佳的投资契机。同期这也源于我从小对天际的怜爱以及对立异的内在能源,我也会在此领域倾注大宗时辰。